Q45 区画整理事業のための譲渡

目次

Q45 区画整理事業のための譲渡

私は、特定土地区画整理事業の施行地内にある、15年前に3,000万円で取得した自用土地を市に買取られ、補償金7,000万円を取得いたしました。この場合の税務上の取扱いを教えてください。

所有する土地等を、国、地方公共団体、独立行政法人都市再生機構等が行う土地区画整理事業により、その施行者またはその目的のために設立された土地開発公社等の団体に譲渡した場合には、譲渡所得の金額から2,000万円が控除されます。この場合、これらの要件を全て満たせば、譲渡所得の計算は下記のとおりになります。

収入金額:7,000万円

取得費:3,000万円

譲渡所得:4,000万円

特別控除:2,000万円

差額合計(A):2,000万円

所得税・住民税(A×20%):400万円

収入金額:7,000万円

取得費:3,000万円

譲渡所得:4,000万円

特別控除:2,000万円

差額合計(A):2,000万円

所得税・住民税(A×20%):400万円

【解説】

1、概要

所有する土地又は土地の上に存する権利(以下「土地等」といいます。)が、国、地方公共団体、独立行政法人都市再生機構又は地方住宅供給公社が施行する土地区画整理法による土地区画整理事業において、施行者又は地方公共団体が財産を提供して設立した土地開発公社等の団体に買取られた場合には、その譲渡所得金額から2 ,000万円を特別控除額として差し引くことができます。

2、適用要件

特定土地区画整理事業のために土地等が買取られ、2 ,000万円の特別控除の適用を受けるためには、買取られる土地等が、次に掲げる要件に該当することが必要となります。

<1>土地区画整理事業に関する都市計画が定められている場合

ⅰ 都市計画に定められた土地区画整理事業の施行区域内の譲渡であること

ⅱ 公共施設の整備改善・宅地の造成のための事業に供されることが確実であること

ⅲ 土地区画整理事業に関する都市計画の告示日以後の譲渡であること

<2>土地区画整理事業に関する都市計画が定められていない場合

ⅰ 施行区域面積が30 ha以上(重点供給地区内の場合には15 ha以上)であること

ⅱ 土地区画整理事業として施行することについて、その市町村長の同意があること

ⅲ 公共施設の整備改善・宅地の造成のための事業に供されることが確実であること

ⅳ ⅰ及びⅲについて、国土交通大臣の証明があった日以後の譲渡であること

3、適用除外

下記の特例の適用を受けた場合には、本特例の適用はできません。

<1>特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

<2>特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

<3>特定の事業用資産の買換えの場合の長期譲渡所得の課税の特例

<4>特定の事業用資産を交換した場合の譲渡所得の課税の特例

<5>大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例

<6>認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例

<7>平成21年及び平成22年に土地等の先行取得をした場合の譲渡所得の課税の特例

4、建物の移転補償金の取扱い

建物に対する移転補償金は、原則として一時所得の収入金額となり、2 ,000万円の特別控除の対象とはなりませんが、建物を取り壊した場合には、対価補償金に該当するものとして譲渡所得の収入金額にあたるものと考えられます。よって、この場合には、2 ,000万円の特別控除の対象になります。

5、手続

この特例の適用を受ける場合には、その年分の確定申告書に適用を受ける旨を記載するとともに、国土交通大臣(一定の場合には、都道府県知事)及び事業施行者の証明書を添付しなければなりません。

(注)平成25年1月1日から平成49年12月31日までの間は、復興財源確保法により、所得税に加えて、復興特別所得税がかかります。

本問の場合は、税率が所得税15%、復興特別所得税 0 .315%、住民税 5% の合計20 .315%

となります。

Q47 相続税額の取得費加算の特例

今年の3月に父の相続があり、父の財産を相続しました。父から相続した財産の大部分が土地のため、相続税を納税するにあたり、不要な土地を売却して、その売却代金を相続税の納税

資金に充てたいと考えています。この場合、土地の譲渡所得の金額を計算するにあたり、相続税相当額が経費になると聞いたのですが・・・。その取扱いを教えてください。

財産を相続または遺贈(以下「相続等」といいます。)により取得した後、短期間でその財産を譲渡した場合における相続税と所得税の税負担を調整するための規定として、相続税額の取得費加算の特例が設けられています。一定の条件を満たすことにより、払った相続税のうち一定の金額が譲渡所得の計算上経費になり、譲渡税が軽減されます。

【解説】

1、概要

相続等により取得した財産を、一定期間内に譲渡した場合には、譲渡所得の計算上、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

2、適用要件

下記の要件を満たせば、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

①相続または遺贈により財産を取得した者であること

②その財産を相続した者に相続税が課税されていること

③その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

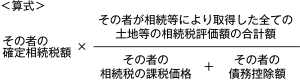

3、取得費に加算する相続税額の計算

譲渡資産の取得費に加算することができる一定の金額は、次の①及び②で計算した金額の合計額又は③の金額のいずれか低い金額となります。

①土地等を譲渡した場合

土地等を譲渡した者に課税された相続税額のうち、その者が相続等で取得したすべての土地等に対応する額が取得費に加算することができます。

この場合、土地等とは、土地及び土地の上に存する権利をいいます。また、土地等には、相続時精算課税の適用を受けて、相続財産に合算された贈与財産である土地等や、相続開始前3年以内に被相続人から 贈与により取得した土地等が含まれ、相続開始時において棚卸資産又は準棚卸資産であった土地等や物納した土地等及び物納申請中の土地等は含まれません。

ただし、既にこの特例を適用して取得費に加算された相続税額がある場合には、その金額を控除した額となります。

②土地等以外の財産(建物や株式など)を売った場合

土地等以外の建物や株式などを譲渡した者に課税された相続税額のうち、譲渡した建物や株式などに対応する額が取得費に加算することができます。

③この特例を適用しないで計算した譲渡所得の金額

4、適用要件

この特例を受けるためには、下記資料を添付のうえ、確定申告書の提出が必要になります。

①相続税の申告書の写し

②相続財産の取得費に加算される相続税の計算明細書

③譲渡所得の内訳書(確定申告書付兼計算明細書〔土地・建物用〕や株式等に係る譲渡所得等の金額の計算明細書

Q48 相続税の物納

私は、今年の5月に相続が発生した母の相続税の納税にあたり、現金で納付することが困難であったため、母から相続により取得した土地の物納を申請しました。その後、物納の許可の通知がありましたが、物納財産の価額が相続税の納税額よりも大きかったので、その超える部分につき、金銭で還付を受けました。この場合、税務上どのような取扱いになりますか?

物納の許可限度額を超えて物納の許可がされた財産の部分(いわゆる超過物納)については、通常の資産の譲渡と同様に譲渡所得の課税の対象となります。この場合、超過物納部分については、譲渡所得税を納めることになります。

【解説】

1、概要

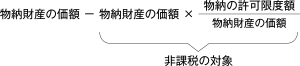

税金は、原則として金銭で納税することとされていますが、相続税においては、金銭納付が困難な場合など一定の条件をもとに物納制度が認められています。その場合、原則として納付すべき相続税額を超える価額の財産による物納は認められていません。したがって、土地などの分割可能な財産であれば、分割を行って物納することになります。しかし、物納に充てる財産の性質、形状等により分割することが困難である等のやむをえない事情があると認められた場合には、超過物納がみとめられます。

この場合は、物納による財産の収納価額と納付すべき相続税額との差額は、過誤納金として金銭で還付されます。

2、譲渡所得税の課税関係

相続財産を物納の許可を受けて物納した場合には、その財産の譲渡はなかったものとみなされ、譲渡所得税はかかりません。しかし、物納の許可は、その許可を受けた相続税額に対応する部分に限られます。したがって、超過物納があった場合に過誤納金として還付される金銭には、物納による譲渡所得の非課税の特例の適用はありません。つまり、超過物納により生じる金銭は、譲渡所得税の課税の対象となります。

3、譲渡所得の計算方法

<1>譲渡収入金額の収入すべき時期

物納財産を引き渡し、所有権移転の登記等により第三者に対抗することができる要件を満たしたとき。

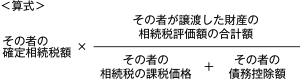

<2>譲渡収入金額(超過物納部分)の計算

<3>物納財産が長期保有資産と短期保有資産とからなる場合の収入金額の区分

譲渡収入金額 ×長期(短期)譲渡となる物納財産の相続税評価額/物納財産の相続税評価額の合計額

<4>取得費の計算

ⅰ 物納財産の実際の取得費が判明している場合

長期(短期)譲渡となる物納財産の取得費の合計額×物納財産の譲渡収入金額/長期(短期)譲渡となる物納財産の相続税評価額の合計額

ⅱ 物納財産の実際の取得費が不明の場合

譲渡収入金額×5 %

実際の取得費が譲渡収入金額×5 %以下である場合には、取得費はⅱで計算した金額になります。

<5>譲渡費用の計算

物納財産の譲渡費用の合計額×物納財産の譲渡収入金額/物納財産の相続税評価額の合計額

4、他の特例の適用

土地を物納財産とする超過物納は、国等に対する土地の譲渡に当たるため、土地の超過物納により還付される金銭に係る譲渡所得税の課税については、「優良住宅地等のための譲渡の軽減税率の特例」、「短期譲渡所得の軽減税率の特例」の適用があり、相続税の申告期限から3年以内の物納の場合には相続税額の取得費加算の特例の適用があります。

Q50 公益法人への寄付

私は、公益法人に土地を贈与(寄付)しました。公益法人への寄付のため、非課税の承認を受けて譲渡税はかかりませんでした。しかし、寄付をした後に、公益法人がその土地を売却してその譲渡代金を事業経費として使用しました。この場合、後から何か税金が生じてしまうのでしょうか。

一度非課税の承認を受けた後(入り口が非課税)であっても、その公益法人が土地を処分してしまっており、その土地を公益目的事業の目的に利用しているとはいえないことから、寄付した人または公益法人に対して所得税がかかります。

【解説】

1、公益法人等に対して財産を寄付した場合の取扱い

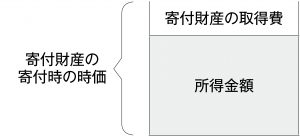

個人が、土地、建物などの資産を法人へ贈与(寄付)した場合、これらの資産は寄付した時の価額(時価)で譲渡があったものとみなされて、これらの資産の取得した時から寄付した時までの値上がり益に対して所得税がかかります。例えば、個人が1 ,000万円で購入した時価1億円の土地を法人に対して寄付しようとします。このときタダで寄付するのに、これに対して所得税がかかるとは通常は考えません。しかし、税金の計算上は、一度法人等に時価1億円で土地を売却して、その売却代金を法人に寄付したとみなされてしまいます。従ってこの時にかかる税金は、約1 ,800万円{(1億円−1 ,000万円)×20 % }ということになります。(復興特別所得税は考慮していません。)

ただし、これらの資産を公益法人等(注1)に寄付した場合で、その寄付が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認(注2)を受けたときは、この所得税について非課税とする制度が設けられています。

(注1) 公益法人等とは、公益社団法人、公益財団法人、特定一般法人(法人税法に掲げる一定の要件を満たす法人をいいます。)及びその他の公益を目的として事業を行う法人(例えば、社会福祉法人や学校法人など)をいいます。

(注2) 承認要件とは国税庁長官の承認を受けるためには、次のすべての要件を満たす寄付であることが必要です。

【承認要件 1】 寄付が教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すること。

【承認要件 2】 寄付財産が、その寄付日から2年以内に寄付を受けた法人の公益を目的とする事業の用に直接供されること。

【承認要件 3】 寄付により寄付した人の所得税の負担を不当に減少させ、又は寄付した人の親族その他これらの人と特別の関係の人の相続税や贈与税の負担を不当に減少させる結果とならないこと。

【承認要件 2】 寄付財産が、その寄付日から2年以内に寄付を受けた法人の公益を目的とする事業の用に直接供されること。

【承認要件 3】 寄付により寄付した人の所得税の負担を不当に減少させ、又は寄付した人の親族その他これらの人と特別の関係の人の相続税や贈与税の負担を不当に減少させる結果とならないこと。

2、寄付後の取扱い

(1)非課税承認の取消し

非課税の承認を受けた場合でも、以下の①から③に該当する場合、国税庁長官はその非課税の承認を取り消すことができるとされています。

<1>寄付財産が、寄付のあった日から2年を経過する日までの間に公益法人等の公益目的事業の目的に直接供されなかった場合

<2>寄付した財産が公益法人等の公益目的事業の用に直接供されなくなった場合(注3)

<3>寄付した人の所得税の負担を不当に減少させ、又は寄付した人の親族その他これらの人と特別の関係がある人の相続税や贈与税の負担を不当に減少させる結果(注4)となる場合などに該当したとき

(注3) 寄付財産が公益法人等の公益目的事業の用に直接供されなくなった場合の例示

イ. 公益法人等が寄付財産を譲渡し、その譲渡代金の全額を事業費として費消した場合(一定の要件のもと譲渡した場合、その譲渡代金の全額をもって、譲渡した寄付財産と同種の資産(買換資産)を取得した場合に限り、その買換資産を寄付財産とみなして承認を継続します。)

ロ. 公益法人等が寄付財産(土地)を有料駐車場として使用した場合

ハ. 公益法人等が寄付財産を職員のための宿舎や保養所などの福利厚生施設として使用した場合

(注4) 所得税・相続税・贈与税の負担を不当に減少させる結果となる場合の例示

公益法人等が寄付した人又はその親族などに対して、次の行為をし、又は行為をすると認められる場合

イ. 公益法人等が、他の従業員に比べて正当な理由もなく過大な給料等を支払っている場合

ロ. 公益法人等が所有する施設を私事のために利用させている場合

ハ. 公益法人等が所有する財産を無償又は著しく低い価額の対価で譲渡した場合

(2)非課税承認の取消しの場合にかかる税金

非課税の承認の取消しがあった場合には、左記(1)の<1>から<3>に該当する区分ごとに、それぞれ以下の人に対して、原則として、非課税承認の取り消された日の属する年の所得として所得税が課税されます。

イ(. 1)<1>に該当するとき

寄付した人に対し、所得税課税されます。

ロ(. 1)<2>に該当するとき

公益法人等に対し、所得税課税されます。

ハ(. 1)<3>に該当するとき

寄付財産が公益法人等の公益目的事業の用に直接供される前に該当するときは寄付した人に対し、また直接供された後に該当したときは公益法人等に対し、所得税課税されます。

3、承認の手続

国税庁長官の承認を受けようとする人は、寄付した人が、寄付日から4 ヶ月以内に、寄付した人の所得税の納税地の所轄税務署長に、一定の承認申請書を提出しなければなりません。

Q51 保証債務の履行

Aさんは甲社より5,000万円を借り入れておりました。私はAさんの保証人となりました。

ところがその後、Aさんは資金繰りの状況が悪くなり、債務を弁済することができなくなり、甲社は私に弁済を要求してきたため、私は所有していた不動産を1億5,000万円で売却し、その債務を弁済しました。

私はこの譲渡により、譲渡益が発生することとなりましたが、この譲渡益について、「保証債務を履行するために資産を譲渡した場合の課税の特例」は適用されるのでしょうか。なお、譲渡した資産はその債務の担保となっておりませんでした。

ところがその後、Aさんは資金繰りの状況が悪くなり、債務を弁済することができなくなり、甲社は私に弁済を要求してきたため、私は所有していた不動産を1億5,000万円で売却し、その債務を弁済しました。

私はこの譲渡により、譲渡益が発生することとなりましたが、この譲渡益について、「保証債務を履行するために資産を譲渡した場合の課税の特例」は適用されるのでしょうか。なお、譲渡した資産はその債務の担保となっておりませんでした。

「保証債務を履行するために資産を譲渡した場合の課税の特例」においては、譲渡した資産が担保となっているかどうかは問いません。したがって今回の事例では、他の要件を満たしていれば特例の適用を受けることができます。

【解説】1、特例の内容

主たる債務者Aさんの保証人となった私が、その保証債務を履行するため、資産を譲渡した場合において、その債務を履行することにより取得した求償権の行使が不能な場合には、その譲渡のうち一定金額について、譲渡がなかったものとみなされます。

2、譲渡がなかったものとみなされる金額

保証債務を履行するために資産を譲渡し、その求償権の全部または一部を行使することができなくなったときは、次のいずれかの金額のうち最も小さい金額の譲渡がなかったものとみなされます。

<1>求償権の行使不能額

<2>求償権の行使ができないこととなったときの直前における総所得金額、上場株式等に係る配当所得の金額、土地等に係る事業所得等の金額、分離長期譲渡所得の金額、分離短期譲渡所得の金額、株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、退職所得金額及び山林所得金額の合計額

<3>求償権の行使不能額に係る上記②に掲げる金額の計算の基礎とされる譲渡所得の金額

3、計算例

左記事例について、下記の前提で計算をしてみましょう。

譲渡収入 1億5 ,000万円

取得費 750万円(みなし取得費 譲渡収入×5 %)

譲渡経費 仲介手数料 50万円

債務を弁済した金額 4 ,000万円

求償権の行使不能額 4 ,000万円

保証債務を履行した人のその年の総所得金額等の合計 5 ,000万円

長期譲渡と仮定

収入金額:1億5,000万円

譲渡とみなされない金額:4,000万円

取得費:750万円

譲渡経費:50万円

譲渡所得:1億200万円

税率:20%

譲渡所得税・住民税:1億200万円×20%=2,040万円

上記のように、この例を適用することによって、譲渡所得の金額から「譲渡とみなされない金額」4,000万円をマイナスすることができます。

4、借り換えた場合

保証債務の履行の特例は、当初主たる債務者に弁済能力がないことを知りつつ連帯保証をした場合には適用がされません。したがって借り換えた場合に、その弁済能力の判定時期が、当初なのか、借り換えた時点なのか判断に迷うところとなります。

この問題に対し、さいたま地裁平成16年4月14日判決は、債権者が異なり、新たに抵当権を設定した場合であってもこの特例を認めています。

つまり、当初の契約時において、求償権の行使が可能であると認識できる場合にはこの特例の適用があることとされています。

(注)平成25年1月1日から平成49年12月31日までの間は、復興財源確保法により、所得税に加えて、復興特別所得税がかかります。

本問の場合は、税率が

所得税15%、復興特別所得税 0.315%、住民税 5% の合計20.315%

となります。

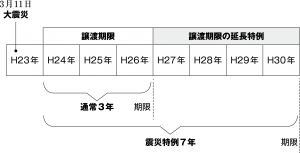

Q53 被災居住用財産を譲渡した場合の特例

私の自宅が東日本大震災により滅失しました。これによりその自宅には住むことができなくなったため、その自宅の敷地である土地を売却することになりました。通常、住むことができなくなってから3年後の年末までの間に売却をすると居住用財産として3,000万円の特別控除の特例が適用できると聞いたのですが、今のところまったく売れる見込みがありません。やはり被災した場合でも売却の期限があるのでしょうか。

譲渡期限について、7年後の年末までの間に延長されています。

従来は災害があった日から3年後の年末までの間に譲渡したときに限り、課税の特例を適用していました。しかし、東日本大震災の被災者の負担軽減を図るため、東日本大震災により被災し家屋の滅失により、そこに住むことができなくなった方が、その敷地である土地等を譲渡した場合の譲渡期限については、東日本大震災があった日から7年後の年末までの間に延長されています。

従来は災害があった日から3年後の年末までの間に譲渡したときに限り、課税の特例を適用していました。しかし、東日本大震災の被災者の負担軽減を図るため、東日本大震災により被災し家屋の滅失により、そこに住むことができなくなった方が、その敷地である土地等を譲渡した場合の譲渡期限については、東日本大震災があった日から7年後の年末までの間に延長されています。

【解説】

1、特例の内容

その所有していた家屋で、住宅として利用していたものが東日本大震災により滅失(注)したことによって、住宅として利用ができなくなった方が、その滅失家屋の敷地として利用されていた土地等を、その住宅として利用されなくなった日から7年(通常は3年)を経過する日の属する年の12月31日までの間に売却した場合については、次の(1)から(5)に掲げる居住用財産を譲渡した場合の特例の適用を受けることができます。なお、各特例の内容は、該当ページをご参照ください。

(注)通常の修繕によって現状回復が困難な損壊を含みます。

(1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例〈Q36〉

(2)居住用財産の譲渡所得の特別控除(3 ,000万円特別控除)〈Q30〉

(3)特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例〈Q33〉

(4)居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除〈Q37〉

(5)特定居住用財産の譲渡損失の損益通算及び繰越控除〈Q38〉

(2)居住用財産の譲渡所得の特別控除(3 ,000万円特別控除)〈Q30〉

(3)特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例〈Q33〉

(4)居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除〈Q37〉

(5)特定居住用財産の譲渡損失の損益通算及び繰越控除〈Q38〉

2、申告手続

これらの特例の適用を受けるためには、滅失をした家屋の敷地として利用していた土地等を譲渡することによるその譲渡所得の確定申告の際に、確定申告書に、この特例の適用を受ける旨を記載するとともに、左記(1)から(5)に掲げる居住用財産を譲渡した場合の特例の適用を受けるために必要な添付書類に加え、「り災証明書」など家屋が東日本大震災により滅失したことにより、住宅として利用できなくなったことを明らかにする書類を添付して確定申告をする必要があります。

Q54 被災市街地復興土地区画整理事業等に係る特例

東日本大震災に伴い、私の所有する土地を被災市街地復興土地区画整理事業等のために譲渡しました。この場合、いわゆる収用等に該当するかと思いますが、何か譲渡の特例はありますでしょうか。

被災市街地復興土地区画整理事業等のために土地等を譲渡した場合に、次に掲げる譲渡所得の特別控除の特例等の適用を受けることができます。

【解説】

1、被災市街地復興土地区画整理事業等に係る土地等の譲渡所得の特例

(1) 収用等に伴い代替資産を取得した場合の特例又は収用交換等の場合の5 ,000 万円の特別控除

次の①又は②に該当することとなった場合には、代替資産を取得した場合の課税の特例又は5 ,000万円特別控除の適用を受けることができます。

<1>地方公共団体等が、被災市街地復興土地区画整理事業で減価補償金を交付すべきこととなる区域内にある土地等について、公共施設の整備改善に関する事業の用に供するために、これらの者等に買取られ、対価を取得する場合

<2>地方公共団体等が、都市再開発法による第二種市街地再開発事業の施行区域内にある土地等について、その事業の用に供するために、これらの者等に買取られ、対価を取得する場合。

(2) 特定土地区画整理事業等のために土地等を譲渡した場合の2 ,000万円の特別控除

特定住宅被災市町村の区域内の土地等が、平成23年12月14日から平成28年3月31日までの間に、地方公共団体等に買取られる場合には、2 ,000万円特別控除の適用を受けることができます。

(3) 特定住宅地造成事業等のために土地等を譲渡した場合の1 ,500 万円の特別控除

次に掲げる場合に該当することとなった場合には、1 ,500万円特別控除の適用を受けることができます。(上記(2)の適用を受ける場合を除く。)

<1>建築物の建築等の不許可に伴い買取り申出に係る土地が買取られる場合

<2>公営住宅等の用に供するための保留地が定められたことに伴い、換地処分によりその土地等のうちその保留地の対価の額に対応する部分の譲渡があった場合

(4) 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例

所有期間5年超の次に掲げる土地等を譲渡した場合において、その譲渡した土地等が次に掲げる事業の用に供されるものであるときは、優良住宅地の造成等のために土地等を譲渡した場合の軽減税率の特例(2 ,000万円以下部分について所得税10 %、住民税4 %)の適用を受けることができます。

<1>【土地等】特定被災市街地復興推進地域内にある土地等

【事業】 被災市街地復興土地区画整理事業

<2>【土地等】特定住宅被災市町村の区域内にある土地等

【事業】 都市再開発法による第二種市街地再開発事業

2、換地処分に伴い代替住宅等を取得した場合の譲渡所得の課税の特例

被災市街地復興土地区画整理事業が施行された場合において、その土地等に係る換地処分により、一定の代替住宅等を取得したときは、譲渡所得の課税上、その換地処分により譲渡した土地等の譲渡はなかったものとして、いわゆる取得価額の引継ぎにより課税の繰り延べが行われます。

3、申告の手続

上記に掲げるの特例の適用を受けるためには、確定申告書に、これらの特例の適用を受ける旨を記載するとともにそれぞれの特例に応じて一定の書類を添付する必要があります。

(注)平成25年1月1日から平成49年12月31日までの間は、復興財源確保法により、所得税に加えて、復興特別所得税がかかります。

本問の場合は、税率が

所得税10%、復興特別所得税 0 .210%、住民税 4%

となります。