Q33 マイホームの買換え(概要)

目次

Q33 マイホームの買換え(概要)

マイホームを買換えた場合の一般的な取り扱いについて教えてください。

マイホームを買換えた場合、一定の要件を満たしていれば、売却の際に出た譲渡益を、将来に(買換えた資産を売却する時点まで)繰延べることができます。これを「居住用財産の買換えの特例」と言います。

なお、「居住用財産の買換えの特例」の取り扱いは

マイホームの売却価格買換え価格

である場合により、異なります。

(マイホームを売却した際に、譲渡益と譲渡損が出る場合が考えられますが、本問では譲渡益が出る場合を想定して説明します。

なお、「居住用財産の買換えの特例」の取り扱いは

マイホームの売却価格買換え価格

である場合により、異なります。

(マイホームを売却した際に、譲渡益と譲渡損が出る場合が考えられますが、本問では譲渡益が出る場合を想定して説明します。

【解説】

1、特例を受けるための一定の要件とは

「マイホームを買換えた場合」とは、自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売り、新しくマイホームを購入することを言います。この場合の要件を、売却資産と買換え資産に分けて説明します。

2、売却資産についての要件

Q30で説明した要件に加えて、次の要件を満たす必要があります。

<1>日本国内に所在するマイホームであること。

<2>売却代金が1 .5億円以下であること。

<3>売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

3、買換え資産についての要件

次の全ての要件を満たす必要があります。

<1>日本国内に所在するマイホームであること。

<2>買い換える建物の床面積が50㎡以上のものであり、買い換える土地の面積が500㎡以下のものであること。

<3>マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。

<4>買い換えたマイホームには、一定期限までに住むこと。

買い換えたマイホームを住まいとして使用を開始する期限は、そのマイホームを取得した時期により次のようになります。

イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで

ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

<5>買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること。

ただし、耐火建築物以外の中古住宅及び平成17年4月1日以後取得する耐火建築物である中古住宅のうち一定の耐震基準を満たすものについては、建築年数の制限はありません。

4、適用を受けるための手続き

この特例を受けるためには、譲渡所得の金額が0円となる場合でも、一定の書類を添付して確定申告書を提出する必要があります。

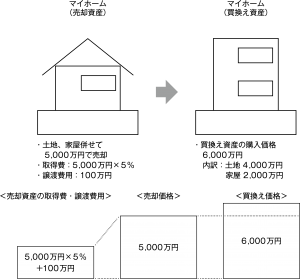

5、マイホームの売却価格< 買換え価格の場合の計算

(1)考え方

マイホームを売却する部分だけで考えますと、上記事例では

5 ,000万円−(5 ,000万円×5 %+100万円)=4 ,650万円

の譲渡益が発生しますが、売却時の収入金額全額を使って買換え資産を取得しているので、譲渡益が将来に繰延べられます。

繰延べた譲渡益4 ,650万円が実現する(所得税額、住民税額が発生する)ときは、買換え資産を売却したときです。

この譲渡益の繰延べは、「買換え資産に付すべき取得価額」の計算に反映されます。

(2)この特例を受けた場合の譲渡所得の金額の計算

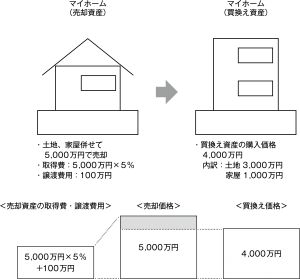

マイホームの売却価格 5 ,000万円 買換え価格の場合の計算

(1)考え方 マイホームを売却する部分だけで考えますと、上記事例では

5 ,000万円−(5 ,000万円×5 %+100万円)=4 ,650万円

の譲渡益が発生します。

ただし売却価格の全額を使わずに買換え資産を購入しているため、手元に残った売却価格−買換え価格の金額を収入金額とした譲渡所得については将来に繰延べられず、売却した年分の譲渡所得に対して所得税がかかることとなります。(色付き部分)

(2)この特例を受けた場合の譲渡所得の金額の計算

マイホームの売却価格 5 ,000万円>買換え価格 4 ,000万円

∴ 譲渡所得あり

①収入金額 5 ,000万円−4 ,000万円=1 ,000万円

②取得費 ①×5 %=50万円

③譲渡費用 100万円×1 ,000万円/5 ,000万円=20万円

④譲渡所得の金額 ①−②−③=930万円

(3)買換え資産に付すべき取得価額の計算

次の算式によります。

買換え資産の取得価額(全体)

=(売却資産の取得費+譲渡費用)

×買換え資産の取得価額/売却資産の譲渡価額

即ち、本問の場合は

(5 ,000万円×5 %+100万円)×4 ,000万円/5 ,000万円

=280万円

が全体の金額となります。

これを土地、建物に按分しますと

土地: 280万円×3 ,000万円/4 ,000万円=210万円

建物: 280万円×1 ,000万円/4 ,000万円=70万円

となります。

7、住宅ローン控除との関係

住宅ローン控除の対象となる住宅を、その居住の用に供した年の前年・前々年又はその居住の用に供した年・その翌年・翌々年において、「居住用財産の買換えの特例」の適用を受けている場合又は受ける場合には、その居住の用に供した年以後の各年分の所得税については、住宅ローン控除の適用を受けることができませんので、十分な検討が必要となります。

Q34 マイホームの買換え(事例1)

マイホームの所有者とその敷地の所有者が異なる場合、特定の居住用財産の買換えの特例は適用できますか。

一定の要件を満たす場合で、譲渡家屋の所有者と譲渡敷地の所有者がともに適用を受ける旨の申告をしたときに限り認められます。

【解説】

所有者が異なる場合の特例の適用要件は、以下の通りです。

(Q33の要件は満たしていることが前提になります。)

(1)譲渡資産

<1>譲渡敷地の所有者の譲渡家屋における居住期間が10年以上であること。

<2>譲渡敷地は、譲渡家屋とともに譲渡されているものであること。

<3>譲渡家屋は、その譲渡の時において当該家屋の所有者が譲渡敷地の所有者とともにその居住の用に供している家屋(当該家屋がその所有者の居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡されたものであるときは、その居住の用に供されなくなった時の直前においてこれらの者がその居住の用に供していた家屋)であること。

(2)買換え資産

<1>これらの者が取得した資産は、その居住の用に供する一の家屋又は当該家屋とともに取得した当該家屋の敷地の用に供する一の土地等で国内にあるものであること。

<2>家屋又は土地等は、これらの者のそれぞれが、おおむねその者の譲渡に係る譲渡収入金額(当該家屋の取得価額又は当該家屋及び土地等の取得価額の合計額が譲渡家屋及び譲渡敷地の譲渡収入金額の合計額を超える場合にあっては、それぞれの者に係る譲渡収入金額

に当該超える金額のうちその者が支出した額を加算した金額)の割合に応じて 、その全部又は一部を取得しているものであること。

<3>当該取得した家屋又は土地等は、買換資産の取得期間内に取得されているものであること。

<4>当該取得した家屋は、買換資産をその居住の用に供すべき期間内に、譲渡家屋の所有者が譲渡敷地の所有者とともにその居住の用に供しているものであること。

(3)所有者

譲渡家屋の所有者と譲渡敷地の所有者とは、譲渡家屋及び譲渡敷地の譲渡の時(当該家屋がその所有者の居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡されたものであるときは、その居住の用に供されなくなった時)から買換資産をその居住の用に供すべき期間を経過するまでの間、親族関係を有し、かつ、生計を一にしていること。

Q36 特定のマイホームを譲渡した場合の税率

長期間住んでいた家を土地と共に売却しました。税額の計算について教えてください。

マイホームを売って、一定の要件に当てはまるときは、長期譲渡所得の税額を、通常の場合よりも低い税率で計算する特例(軽減税率の特例)を受けることができます。

【解説】

1、特例の適用要件

軽減税率の特例を受けるには、次のすべてに該当することが必要です。

(1) 国内にある自分が住んでいる家屋か、家屋とともにその敷地を売ること。

(注1)以前に住んでいた場合には、住まなくなった日から3年目の年の12月31日までに売ること。

(注2)家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年目の年の12月31日までに売ること。

(2) 売った年の1月1日において家屋や敷地の所有期間がともに10年を超えていること。

(3) 売った年の前年及び前々年にこの特例を受けていないこと。

(4) 売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例を受けていないこと。

(3 ,000万円の特別控除の特例と軽減税率の特例は、併用可)

(5) 配偶者や直系血族、同一生計親族、内縁関係にある人、など特殊な関係にある者に対する譲渡でないこと。

2、税率

譲渡所得金額のうち

6 ,000万円以下の部分が軽減………所得税10 %、住民税4 %

6 ,000万円超の部分は原則…………所得税15 %、住民税5 %

3、特例の適用手続

確定申告書に次の書類を添付する必要があります。

(1) 譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

(2) 売った居住用家屋やその敷地の登記事項証明書

(3) 売った日から2ヶ月経過した後に交付を受けた除票住民票の写し又は住民票の写し

(注)平成25年1月1日から平成49年12月31日までの間は、復興財源確保法により、所得税に加えて、復興特別所得税がかかります。

本問の場合は

・6 ,000万円以下の部分: 所得税10%、復興特別所得税 0 .210%、住民税 4%

・6 ,000万円超の部分: 所得税15%、復興特別所得税 0 .315%、住民税 5%

となります。

Q37 マイホームの譲渡損失の通算と繰越

マイホームを売却して損失が生じた場合、特別な取り扱いはありますか。

マイホームを売却して、新たにマイホームを購入した場合に、旧宅の譲渡による損失が生じたときは、一定の要件を満たすものに限り、その損失をその年の給与所得などから控除することができます。さらに、損益通算を行っても控除しきれなかった損失は、譲渡の年の翌年以後3年内に繰り越して控除することができます。

【解説】

マイホームを平成25年12月31日までに売却して、新たにマイホームを購入した場合に、旧宅の譲渡による譲渡損失が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得などから損益通算することができます。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

1、特例の適用要件

(1) 自分が住んでいる自宅を譲渡すること。なお、以前に住んでいた自宅の場合には、住まなくなった日から3年目の12月31日までに譲渡すること。

(2) 譲渡の年の1月1日における所有期間が5年を超える自宅で国内にあるもの。

(3) 譲渡の年の前年の1月1日から翌年12月31日までの間に国内にある家屋の床面積が50㎡以上の自宅を取得すること。

(4) 買換資産を取得した年の翌年12月31日までに、居住の用に供すること(又は見込みであること)。

(5) 買換資産を取得した年の12月31日において、買換資産の償還期間10年以上の借入金を有すること。

2、特例が適用出来ない場合

(1)損益通算及び繰越控除が適用できない場合

<1>配偶者や直系血族、同一生計親族、内縁関係にある人、など特殊な関係にある者に対する譲渡

<2>自宅を売却した年の前年及び前々年に以下の特例を適用している場合

ⅰ 居住用財産の軽減税率の特例

ⅱ 居住用財産の3 ,000万円の特別控除

ⅲ 特定の居住用財産の買換えの場合の課税の特例

ⅳ 特定の居住用財産を交換した場合の課税の特例

<3>自宅を売却した年又はその年の前年以前3年内における譲渡について、特定居住用財産の譲渡損失の損益通算の特例の適用を受けている(受ける)場合

<4>売却の年の前年以前3年内の年において生じた他の自宅の譲渡損失

の金額について、自宅を買換えた場合の譲渡損失の特例を受けている場合

(2)繰越控除が適用できない場合

<1>合計所得金額が3 ,000万円を超える年がある場合は、その年。

3、特例の適用手続

(1)損益通算

確定申告書に次の書類を添付する必要があります。

<1>「居住用財産の譲渡損失の金額の明細書(確定申告書付表)」

<2>「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書」

<3>売却した自宅の以下の書類

ⅰ 登記事項証明書や売買契約書の写しなど

(所有期間が5年を超えること及び面積を証するもの)

ⅱ 売却した日から2ヶ月を経過した後に交付を受けた除票住民票の写し又は住民票の写し

<4>購入した自宅の以下の書類

ⅰ 登記事項証明書や売買契約書の写しなど

(購入年月日、床面積を証するもの)

ⅱ 住宅借入金の年末残高証明書

ⅲ 新居の所在地を管轄する市区町村から交付を受けた住民票の写し

(2)繰越控除

<1>損益通算の適用を受けた年分について、書類の添付がある期限内申告書を提出したこと。

<2>損益通算の適用を受けた年分の翌年分から繰越控除を適用する年分まで連続して確定申告書(損失申告用)を提出すること。

<3>確定申告書に住宅借入金の年末残高証明書を添付すること。

Q38 マイホームの譲渡損失の通算と繰越(住宅ローンがある場合)

住宅ローンが残っているマイホームを売却して損失が生じた場合、特別な取り扱いはありますか。

住宅ローンのあるマイホームを、住宅ローンの残高を下回る値段で売却して損失が生じた場合、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得などから控除することができます。さらに損益通算を行っても控除しきれなかった損失は、譲渡の年の翌年以後3年内に繰り越して控除することができます。

なお、新たなマイホームを取得しない場合であっても、この制度を適用することができます。

なお、新たなマイホームを取得しない場合であっても、この制度を適用することができます。

【解説】

平成25年12月31日までに住宅ローンのあるマイホームを債務残高を下回る価額で売却して譲渡損失が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得などから損益通算することができます。損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰越控除することができます。

これらの特例は、買換資産を取得しない場合であっても適用することができます。

1、特例の適用要件

(1) 自分が住んでいる自宅を譲渡すること。なお、以前に住んでいた自宅の場合には、住まなくなった日から3年目の12月31日までに譲渡すること。

(2) 譲渡の年の1月1日における所有期間が5年を超える自宅で国内にあるもの。

(3) 譲渡した自宅の売買契約締結日の前日において、その自宅の償還期間10年以上の住宅ローンの残高があること。

(4) 自宅の売却価額が住宅ローンの残高を下回っていること。

2、特例が適用出来ない場合

(1)損益通算及び繰越控除が適用できない場合

<1>配偶者や直系血族、同一生計親族、内縁関係にある人、など特殊な関係にある者に対する譲渡

<2>自宅を売却した年の前年及び前々年に以下の特例を適用している場合

ⅰ 居住用財産の軽減税率の特例

ⅱ 居住用財産の3 ,000万円の特別控除

ⅲ 特定の居住用財産の買換えの場合の課税の特例

ⅳ 特定の居住用財産を交換した場合の課税の特例

<3>自宅を売却した年の前年以前3年以内の年に生じた他の自宅の譲渡損失の金額について、特定の自宅の譲渡損失の損益通算の特例を適用している場合

<4>自宅を売却した年又はその年の前年以前3年以内における譲渡について、自宅を買換えた場合の譲渡損失の損益通算及び繰越控除の特例の適用を受けている(受ける)場合

(2)繰越控除が適用できない場合

<1>合計所得金額が3 ,000万円を超える年がある場合は、その年。

3、特例の適用手続

(1)損益通算

確定申告書に次の書類を添付する必要があります。

<1>「特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)」

<2>「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書」

<3>売却した自宅の以下の書類

ⅰ 登記事項証明書や売買契約書の写しなど

(所有期間が5年を超えることを証するもの)

ⅱ 売却した日から2 ヶ月を経過した後に交付を受けた除票住民票の写し又は住民票の写し

ⅲ 売買契約締結日の前日におけるその自宅の住宅ローンの残高証明書

(2)繰越控除

<1>損益通算の適用を受けた年分について、前記(1)の書類の添付がある期限内申告書を提出したこと。

<2>損益通算の適用を受けた年分の翌年分から繰越控除を適用する年分まで連続して確定申告書(損失申告用)を提出すること。

Q41 収用等の場合の特別控除(事例2)

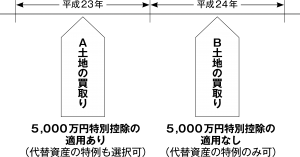

私は、市の都市公園用地の買収事業のため、A土地とB土地の2つの土地が買取られました。

市は、資金繰りの関係でA土地については平成23年に買取り、また、B土地については平成24年に買取りを行うとのことです。

この場合、私は平成23年と平成24年のそれぞれの年で収用交換等の5,000万円特別控除の適用を受けることはできるのでしょうか。

市は、資金繰りの関係でA土地については平成23年に買取り、また、B土地については平成24年に買取りを行うとのことです。

この場合、私は平成23年と平成24年のそれぞれの年で収用交換等の5,000万円特別控除の適用を受けることはできるのでしょうか。

平成23年分の譲渡については適用することができますが、平成24年分の譲渡には適用することができません。

ただし、平成24年分の譲渡については、収用等に伴い代替資産を取得した場合の課税の特例の適用があります。

ただし、平成24年分の譲渡については、収用等に伴い代替資産を取得した場合の課税の特例の適用があります。

【解説】

1、概要

収用交換等の5,000万円特別控除には、「同一の収用交換等に係る事業について2以上の譲渡があり、その譲渡が、年をまたがって2回以上にわけて行われた場合には、最初の年の譲渡に限られること」という要件があります。これは、一度に譲渡すべき土地をわざと2年以上に分割して譲渡して、5,000万円特別控除を2回以上にわたって受けようと考える人がでてきて、用地買収が円滑に進まなくなることを想定して設けられました。 今回の事例の場合、平成23年の譲渡が最初の年の譲渡ということになりますので、平成23年しかこの特例の適用を受けることができません。

しかし、収用等に伴い代替資産を取得した場合の課税の特例については、最初の年に限定されておりません。もしも代替資産の取得をして、要件を満たすのであれば、平成24年の買取りについては、代替資産の特例を選択することができます。

2、翌年以後に5,000 万円特別控除が適用できる場合

原則として、5,000万円特別控除は、最初に譲渡があった年に限定されていますが、その事業の施行につき、合理的と認められるときは、次に掲げる地域ごとにそれぞれ別個の事業として取扱い、5,000万円特別控除の適用を受けることができます。

(1) 事業の施行地について計画変更があり、その変更に伴い拡張された部分の地域について事業を施行する場合

→その変更前の地域と、変更に伴い拡張された部分の地域

(2) 事業を施行する営業所、事務所その他の事業場が2以上あり、その事業場ごとに地域を区分して事業を施行する場合

→その区分された地域

(3) 事業が1期工事、2期工事等と地域を区分して計画されており、その計画に従ってその地域ごとに時期を異にして事業を施行する場合

→その区分された地域

上記の場合において、何が合理的であるかどうかは、事業の内容により判断することとなりますが、単に予算上の都合で2年以上の譲渡となったときはこれに該当しません。

Q42 収用等の場合の特別控除(事例3)

私は、自宅を収用されることとなり、下記の補償金を受取りました。自宅は取壊すこととなり、また移転補償金については、それぞれ下記の用途に使用しました。収用交換等の5,000万円特別控除の適用を受けた場合、私の譲渡税はいくらになるでしょうか。

なお、土地建物の取得費は不明なため、概算取得費により計算することとします(長期譲渡所得と仮定)。

・土地の対価補償金:9,000万円

・建物の移転補償金:2,000万円

・その他移転補償金:800万円{内訳 仲介手数料:500万円(うち使用分 400万円)/登記費用:200万円(うち使用分 150万円)/その他:100万円(うち使用分 70万円)}

なお、土地建物の取得費は不明なため、概算取得費により計算することとします(長期譲渡所得と仮定)。

・土地の対価補償金:9,000万円

・建物の移転補償金:2,000万円

・その他移転補償金:800万円{内訳 仲介手数料:500万円(うち使用分 400万円)/登記費用:200万円(うち使用分 150万円)/その他:100万円(うち使用分 70万円)}

土地・建物の譲渡

<1>収入金額

9,000万円+2,000万円=1億1,000万円

<2>取得費

土地 9,000万円×5%=450万円

建物 2,000万円×5%=100万円

合計 550万円

<3>譲渡所得

1億1,000万円−550万円−特別控除5,000万円

=5,450万円

<4>譲渡税

5,450万円×20%=1,090万円

(所得税817.5万円、住民税272.5万円)

※移転補償金の対象物件を取壊したとして計算しています。

<1>収入金額

9,000万円+2,000万円=1億1,000万円

<2>取得費

土地 9,000万円×5%=450万円

建物 2,000万円×5%=100万円

合計 550万円

<3>譲渡所得

1億1,000万円−550万円−特別控除5,000万円

=5,450万円

<4>譲渡税

5,450万円×20%=1,090万円

(所得税817.5万円、住民税272.5万円)

※移転補償金の対象物件を取壊したとして計算しています。

【解説】

1、概要

収用等の場合の課税の特例は、対価補償金に限って適用があります。ただし、建物移転のために受取る補償金であったとしても、その建物を取壊した場合には、対価補償金として取扱い、5 ,000万円特別控除の対象となります。

また、移転補償金については、交付の目的に従って支出した場合には、非課税となり、交付の目的に従って支出しなかった場合、または支出後に残高が生じた場合には、一時所得となります。

2、収入金額

今回の事例では、土地の対価補償金9 ,000万円が該当することになります。

そのほか建物の移転補償金は、名目上は移転補償金であったとしても、取壊しているため、上記1の解説により対価補償金として取り扱うことができます。

したがって今回の事例では、9 ,000万円+2 ,000万円が対価補償金として、譲渡所得の計算上は、収入金額となります。

3、その他の移転補償金

今回の事例では、その他の移転補償金については、交付目的通りに支出していますが、支出後に残額があります。この場合には、その残額が一時所得として課税されることとなり、具体的には下記のように計算します。

<1>収入金額 500万円+200万円+100万円=800万円

<2>交付目的通りに使用した分 400万円+150万円+70万円=620万円

<3>一時所得の金額

(800万円−620万円−特別控除50万円)×1 /2 =65万円

一時所得は、総合課税の対象となります。したがって、サラリーマンの方の場合には、確定申告により給与等と合算して所得税・住民税を計算することとなります(一定の場合には申告不要)。

なお、上記の一時所得の金額は納税者の選択により、買い替えた資産の取得価額に計上した場合などには、次のように計算することもできます。

(800万円−特別控除50万円)×1 /2 =375万円

(注)平成25年1月1日から平成49年12月31日までの間は、復興財源確保法により、所得税に加えて、復興特別所得税がかかります。

本問の場合は、税率が

所得税15%、復興特別所得税 0 .315%、住民税 5% の合計20 .315%

となります。

Q44 収用等に伴う買換え(事例2)

私は、市の道路拡幅事業のために自宅が収用され、対価補償金を取得しました。収用等に伴い代替資産を取得した場合の課税の特例の適用を受けようと思っておりますが、なかなか気に入った物件がありません。

この特例の適用を受けようとした場合に、代替資産の取得期限はありますでしょうか。

この特例の適用を受けようとした場合に、代替資産の取得期限はありますでしょうか。

原則として、収用等の日から2年以内に代替資産を取得する必要があります。しかし、一定の場合には取得期限の延長を申請することができます。

また、譲渡した年分の確定申告の提出期限までに、取得することができない場合には、代替資産の金額を見積額により申告することとなり、後日代替資産の取得をしたときに更正の請求又は修正申告を行うこととなります。

また、譲渡した年分の確定申告の提出期限までに、取得することができない場合には、代替資産の金額を見積額により申告することとなり、後日代替資産の取得をしたときに更正の請求又は修正申告を行うこととなります。

【解説】

1、代替資産の取得期限

原則、収用等の日から2年以内に代替資産を取得する必要があります。

ただし、2年以内に収用事業が完了しないため、代替資産の取得が困難な場合等、一定の場合には、税務署長に対し、「代替資産の取得期限延長承認申請書」を提出することにより、その期限の延長を申請することができます。

2、先行取得

事業認定があったときや、事業施行者から買取り等の申し出があった場合には、事前に代替資産を購入しようと考えることもあります。そこで、収用等のあった日の属する1月1日前1年以内に取得し、かつ事業認定又は買取り等の申出があった日以後に取得したものについては、代替資産として認められることとなります。

3、実際の取得価額が見積額と異なっている場合

代替資産を、申告期限までに取得することができない場合や、申告期限を延長した場合、譲渡があった年の確定申告では、代替資産の金額を見積額により申告することとなります。

この場合、その後代替資産の取得をして実際の取得価額と見積額に差額が生じたときは修正申告又は更正の請求を、その取得をした日から4 ヶ月以内に行うこととなります。

代替資産を取得した日から4 ヶ月以内に修正申告書を提出した場合には、「期限内申告書」とみなされ、過少申告加算税や延滞税は課税されません。

<1>代替資産の「実際の取得価額」がその「取得価額の見積額」より多い場合

→「更正の請求書」を提出して所得税の減額を受けることができます。

(たとえば、実際の取得価額100、見積額80として申告をしていた場合、差額20に対応する所得税の減額を受けることとなります。)

<2> 代替資産の「実際の取得価額」がその「取得価額の見積額」より少ない場合

→「修正申告書」を提出して、所得税の差額を納付しなければいけません。

(たとえば、実際の取得価額80、見積額100として申告をしていた場合、差額20に対応する所得税の納税をすることとなります。