源泉所得税の不納付加算税とは…算出方法~仕訳方法まで詳しく解説

不納付加算税ってなに?

税務署から通知書が届き、初めて聞く「不納付加算税」というワードと金額に驚いてこの記事をご覧になっている方もいらっしゃるのではないでしょうか。

結論から言いますと、不納付加算税とは源泉所得税の納付が遅れた際に課税される罰則的な税金です。

この記事では、不納付加算税の算出方法や不納付加算税納付後の仕分け方法、不納付加算税が免除されるケースまで解説していきます。 不納付加算税に適切に対処しスムーズに会計処理を済ませたい方、ぜひご一読ください。

目次

不納付加算税とは源泉所得税の納付が遅れた時に(ペナルティ)として支払う税金

不納付加算税とは源泉所得税を納付期限までに納付しなかった場合に課税される罰則的税金です。この章では、算出方法や合わせて徴収される延滞税について見ていきます。

不納付加算税の算出方法

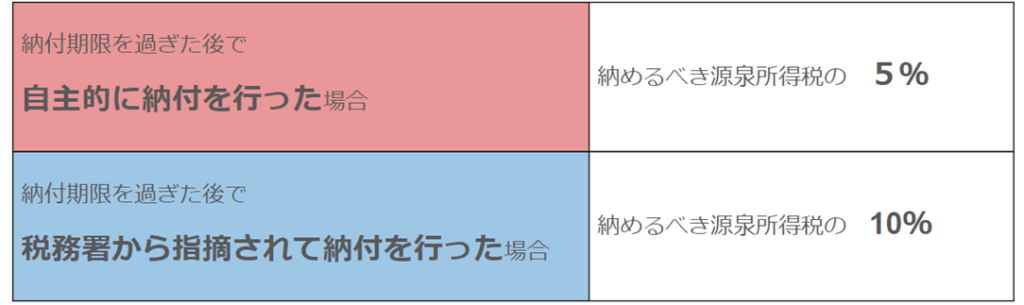

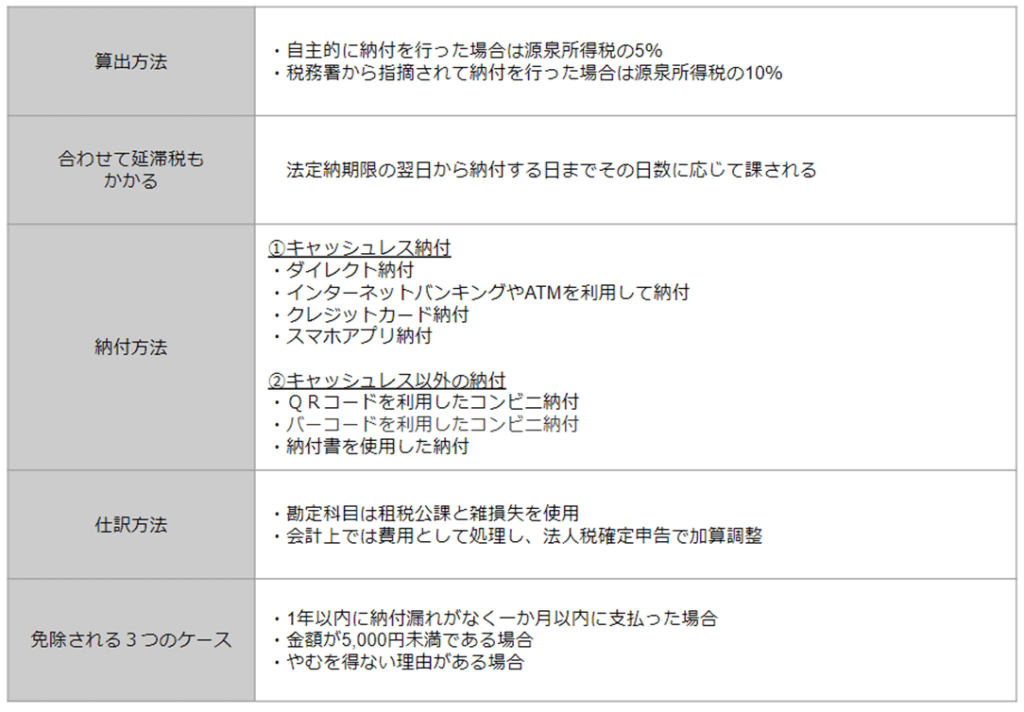

不納付加算税は1日でも納付が遅れると課税されます。課税率は条件によって変化します。

不納付加算税と合わせて延滞税もかかる

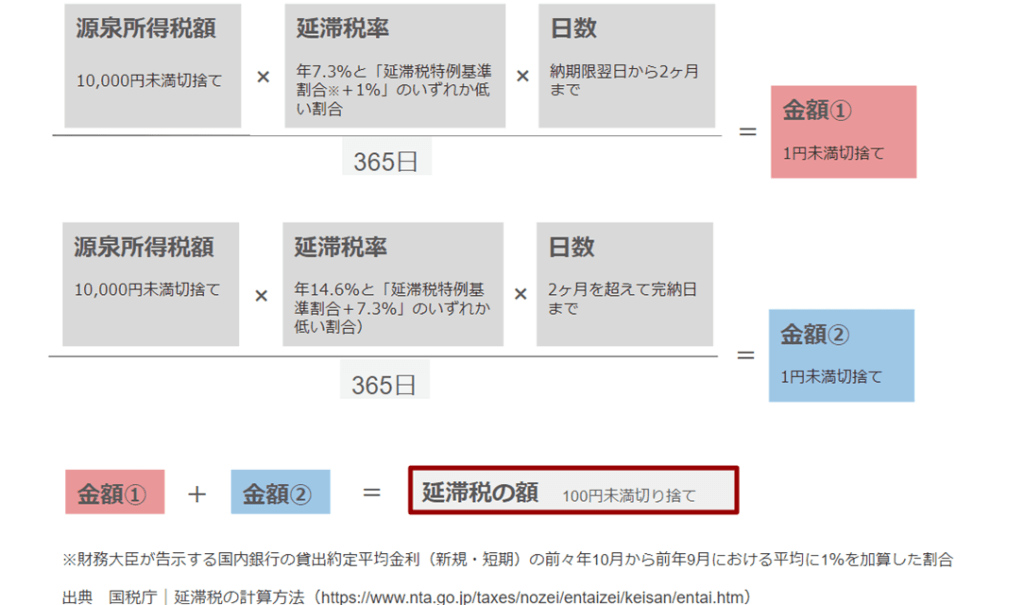

源泉所得税を納めず未納状態になった場合には延滞税も課税されます。原則、法定納期限の翌日から納付する日まで、その日数に応じて自動的に課されます。次の2つの計算式の①+②の合計が延滞税の金額になります。

不納付加算税の納付方法

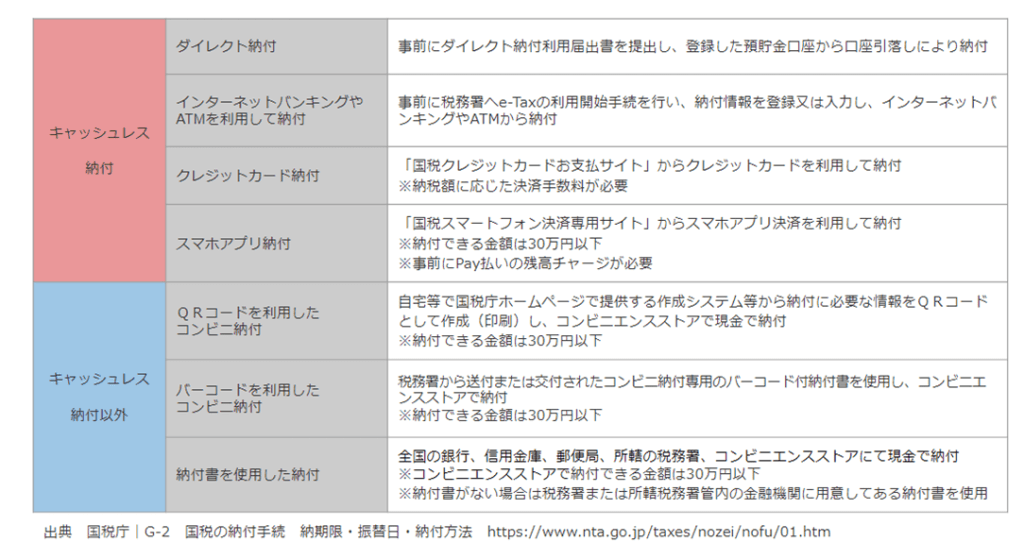

不納付加算税が課されることになった場合、税務署より「源泉所得税及び復興特別所得税の加算税賦課決定通知書及び納税告知書」が通知されます。不納付加算税の納付には納付書を使用した納付の他にも、様々な納付方法が選択できます。

不納付加算税を納付した際の仕訳方法

この章では不納付加算税の仕訳の仕方を見ていきます。不納付加算税は損金としての算入が出来ないため、仕訳の際には勘定科目を「租税公課」または「雑損失」にします。

勘定科目は租税公課と雑損失を使用する

不納付加算税を支払ったときは、一般的に「租税公課」または「雑損失」の勘定科目を使って仕訳します。借方に租税公課または雑損失の勘定科目を記載し、貸方には現金と記載してそれぞれ金額を記入します。

損金としての算入は出来ない

法人税法では、損金に算入できない経費が定められています。不納付加算税をはじめとした加算税は損金に算入することができません(損金不算入)。

※法人税法|第一編 総則 第一章 通則 第四款 損金の額の計算 第五目 租税公課等(法人税額等の損金不算入)三十八条

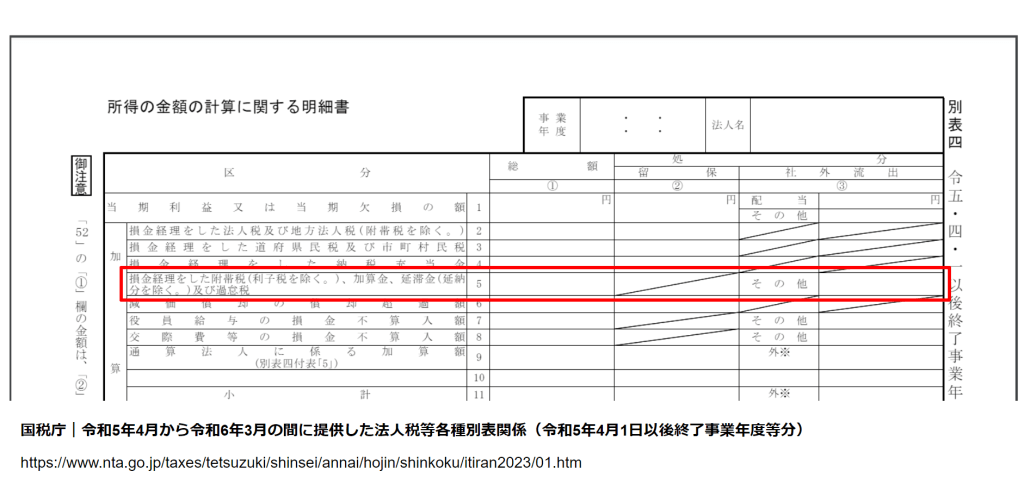

税務上は損金不算入とされている費用でも、会計上では費用として処理することができます。租税公課または雑損失で仕訳計上するときには、法人税確定申告での調整が必要となります。この調整を忘れないようにするため、「損益不算入」の項目を補助科目で区分しておきましょう。 具体的には、法人税の確定申告書で以下2つの別表の「加算」調整が必要です。

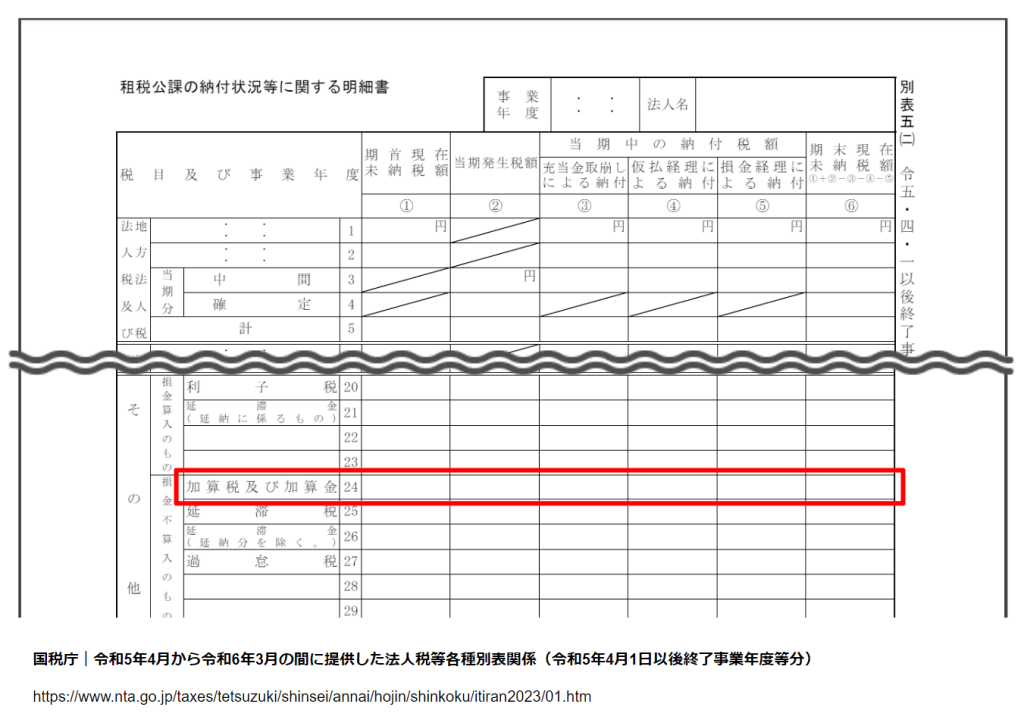

別表四 所得の金額の計算に関する明細書 5欄「損金経理をした附帯税、加算税、延滞金及び過怠税」

別表五(二)租税公課の納付状況等に関する明細書 その他・損金不算入のもの 24欄「加算税及び加算金」

不納加算税が免除される3つのケース

次に不納付加算税が免除されるケースを見ていきましょう。以下の条件に当てはまる場合、不納付加算税が免除されます。

1年以内に納付漏れがなく一か月以内に支払った場合

源泉所得税の納付をうっかり忘れてしまっても、1年以内に納付漏れがなく一か月以内に支払った場合には、納付する意思があると認められ、不納付加算税が免除されます。

金額が5,000円未満である場合

加算税の金額が5,000円未満となるときは切り捨てられることとされているため、不納付加算税が免除されます。

※国税通則法|第九章 雑則 (国税の確定金額の端数計算等) 第百十九条

やむを得ない理由がある場合

やむを得ない理由とは例えば以下のような場合です。税法を知らなかった、納付期限を勘違いしていたなどは正当な理由として認められません。

まとめ

本記事では不納付加算税について解説してきました。最後に要点を簡単にまとめておきます。

従業員数が多い会社では源泉所得税額の額も大きく、不納付加算税10%は大きな負担となります。源泉所得税は必ず納期までに納めましょう。また納付期限を過ぎてしまった場合には、なるべく早く対処するようにしましょう。