会社設立するなら決算月に要注意!決め方のポイントを解説

個人事業主からの法人成りで会社を設立する時には、自由に決算月を決められます。

一方、「決算月の決め方がよくわからないが、本業で忙しくて調べる余裕がない」「損しない決算月のタイミングが知りたい」という方も多いのではないでしょうか?

本業に追われる中でも、基準を押さえて確実に決算月を選びたいものです。

決算月のタイミング次第では、会社の業務や資金繰りまで左右してしまいます。

本記事では、あなたの会社に合った決算月を決めるポイントをご紹介しています。

この記事を読めば、自社にとってベストな決算月を判断できるようになりますよ。

目次

会社設立時の決算月は慎重に決めることが重要

決算月をどのタイミングにするかは、会社の都合を踏まえて慎重に判断しなければなりません。

法人の決算ではやるべき事務作業が多いため、仕事の繁閑の状況によっては、本業との両立が難しくなってしまう場合があるからです。

また、決算後には多額の税金を納めなければならないため、資金繰りにも影響を及ぼします。

会社の業務や経営を滞りなく行えるよう、自社に合った決算月を選ぶ必要があるのです。

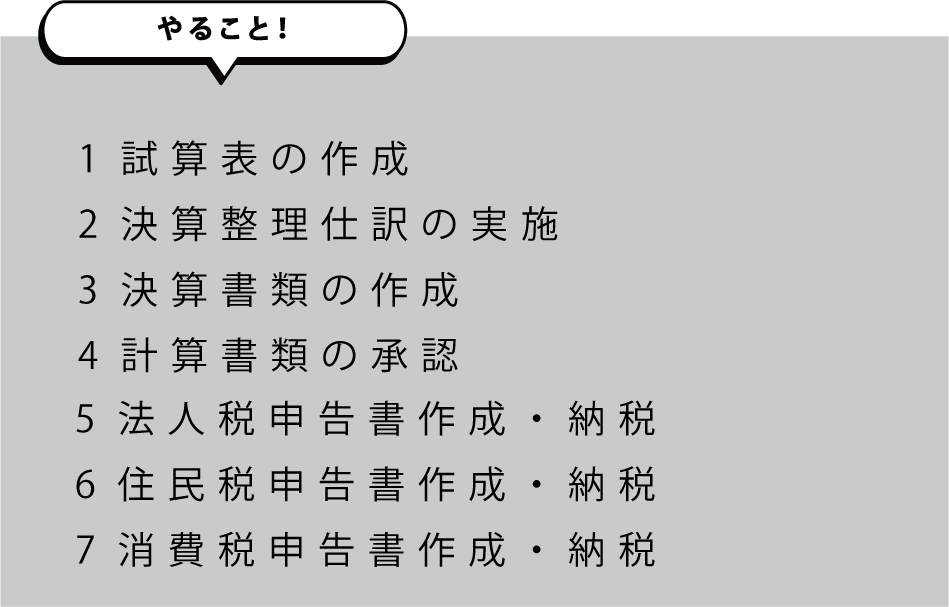

法人の決算ではやるべきことが多い

会社設立後に、決算でやるべきことは次の通りです。

法人では、貸借対照表や損益計算書以外にも、多くの決算書類を作成する必要があります。

また、法人税の課税所得を算出する際は、法人税法のルールに従った複雑な計算を行わなければなりません。

個人事業主と異なり、法人決算では事務量が多く、さらには内容も複雑になるのです。

法人決算ではやるべきことが多いため、会社の繁忙期と重なると業務との両立が困難になったり、決算の作業がおろそかになったりする恐れがあります。

決算月によっては業務や資金繰りに影響する

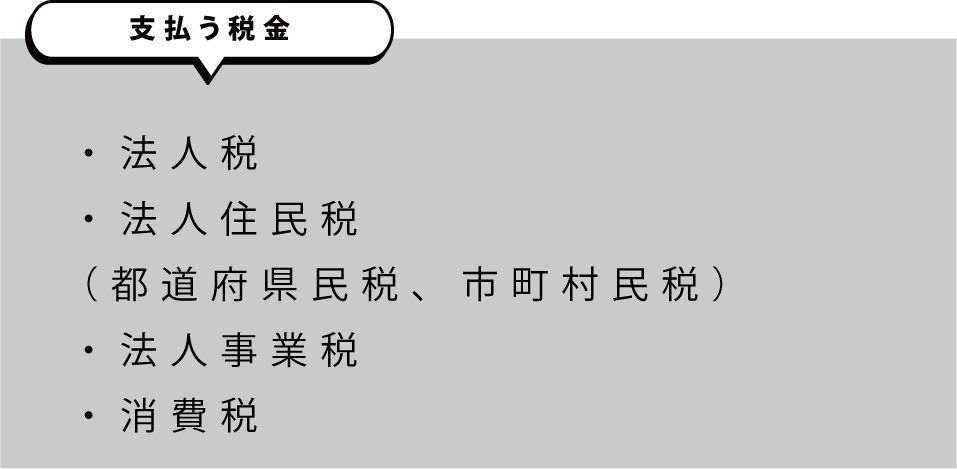

決算後は、法人税、法人事業税、法人住民税及び消費税を納めなければならないので、資金繰りが苦しい時期と納税時期が重なると会社の経営にも影響します。

決算月を自社に都合の悪いタイミングに設定してしまい、会社の業務や資金繰りに影響することがないようにしなければなりません。

ベストなタイミングで決算月を決める4つのポイント

自社に最適なタイミングの決算月を決めるには、次の4つのポイント を押さえる必要があります。

決算に伴う作業や税金の支払いを考えて、なるべく会社の経営に影響が出ない時期を決算月にすることが重要です。

また、決算月のタイミングによって、会社が支払う税金を安く抑えることもできます。

業務の繁忙期を避ける

決算月は、本業が忙しい時期をできるだけ避けて設定しましょう。

決算では、各種書類の作成などに多くの時間がかかるためです。

決算月と繁忙期が重なって、本業に滞りが生じたり、決算作業でミスを引き起こしたりしないようにする必要があります。

納税資金を確保できる時期にする

決算月を選ぶなら、納税資金の確保を見込んだ時期にしましょう。

事業年度終了日の翌日から2ヶ月以内に、次の税金を支払うことになるためです。

キャッシュが少ない時期に納税のタイミングが重なると、会社の資金繰りが苦しくなります。

売上の入金が少ない時期や、経費の支出が多い時期などを踏まえ、資金に余裕のある時期に決算月を設定しましょう。

会社設立日からなるべく期間をおく

会社設立日からなるべく期間をおいて決算月を設定すれば、消費税の負担を減らすことができます。

資本金が1000万円未満の会社は、設立から2期目までは原則として消費税が免除されます。

そのため、会社設立日から決算月までの期間を空けて、1期目の期間を長くするほどお得です。

可能であれば、設立日の前月を決算月にすることで、消費税免除のメリットを最大化できます。

業務の繁閑や資金繰りの都合を考慮しつつも、1期目ができるだけ長くなるように決算月を設定しましょう。

また、会社設立して初めての決算業務は、不慣れで時間がかかるものです。そのため、会社設立から決算までの期間に余裕をもたせることで、十分な準備をした上で決算に臨めるメリットもあります。

売上の多い月の直前にする

売上の多い月がある場合は、その月の直前を決算月に設定する考え方もあります。

売上のピークから決算月まで余裕があれば、節税対策に有利なためです。

一方、売上が多い月は繁忙期にあたる場合も多いため、本業と決算業務の両立に注意しましょう。

一般的に会社の決算月で多いのは3月、9月、12月

一般的に、会社の決算月は3月、9月、12月の順に多くなっています。

この章では、それぞれの月を決算月とした場合のメリットを紹介しています。

自社の決算月を決める際の参考にしてみてください。

3月なら他の会社の決算や法改正に合わせられる

3月は、最も多くの会社に決算月として採用されています。

国や地方自治体の会計年度が毎年 までと決まっており、それに合わせて決算月を決めている会社が多いことが理由です。

決算月を3月にすれば、官公庁を含む多くの取引先と決算のタイミングを合わせられます。

また、多くの場合、税務関係の法改正は4月に行われます。

そのため、3月を決算月にすると、事業年度途中のルール変更を避けることができます。

9月なら4月の繁忙期を避けられる

決算月として3月の次に多く選ばれるのは、9月です。

決算月を9月にすることで、会社の体制に余裕のある時期に決算業務を行えるようになります。

4月は繁忙期や人事異動と重なる会社も多いため、決算月を3月にした場合、会社が慌ただしい時期に決算業務を行わなくてはならなくなる可能性があります。

12月なら個人事業主の会社設立がスムーズ

決算月に選ばれる時期で3番目に多いのは、12月です。

12月は、個人事業主の決算月に当たります。そのため、個人事業主から法人成りをする場合は、12月を決算月に設定することで、会社設立前と同じスケジュール感で決算に臨むことができます。

さらに、海外企業は12月決算の場合が多いため、海外企業との取引が多い会社にとっても決算月を12月にするメリットがあります。

決算月は会社設立後に変更することもできる

会社設立時に決めた決算月は、後から変更することもできます。

定款で定めた決算月を変更する際は、次のような手続きが必要です。

| 株式会社の場合 | 合同会社の場合 |

| ・株主総会を開き、特別決議による定款変更を行う ・決議内容について、「株主総会議事録」を作成する ・税務署、都道府県税事務所、市区町村役所に、株主総会議事録の写しと「異動届出書」を提出する | ・定款変更について、総社員の「同意書」を作る ・「同意書」に基づいて、決算月に関する定款の内容を変更する ・税務署、都道府県税事務所、市区町村役所に「異動届出書」を提出する |

株式会社の場合、株主が自分一人であれば、株主総会の開催を省略して「株主総会議事録」の作成のみで済ませることができます。

また、合同会社で社員が自分だけの場合は、他の社員から「同意書」を取る必要がないため、自由に定款変更を行うことができます。

まとめ

会社設立の際は、決算月を慎重に決める必要があります。

会社の運営に与える影響を抑えるには、業務の繁忙期や資金繰りの苦しい時期を避けて決算月を設定するのがポイントです。

また、節税を考えるならば、会社設立日や売上が多い月を踏まえた決算月にすることも重要です。

一般的は、決算月として3月、9月、12月がよく選ばれます。それぞれの決算月にメリットがあるため、自社の決算月を決める参考になるでしょう。

ポイントを押さえて、自分の会社にベストな決算月を選んでください。