二つに大分類できる生命保険

目次

二つに大分類できる生命保険

生命保険には「貯蓄系」「掛け捨て系」がある。貯蓄系と言っても、保険には病気になったり、死亡した場合のリスク軽減機能が大きいため、解約すると元本割れする。貯蓄商品と掛け捨て商品しくみが複雑に思われがちな保険商品ですが、非常に大雑把に分類してみると、案外単純です。ぜひ、これを機会に整理してみましょう。

・貯蓄系……養老保険、終身保険、年金保険

・掛け捨て系……定期保険、逓減定期保険、医療保険

・貯蓄と掛け捨ての中間……長期平準定期保険、逓増定期保険

どの商品にも、死亡なり病気なりのリスクに対する備えである保険部分がつねに内在していますから、預貯金と違い、貯蓄系商品といっても、契約してすぐ解約すると元本割れします。

たとえば、1万円の保険料を払って、一カ月以内に解約しました。貯蓄系商品であっても解約金は、ほとんどありません。でも、考えてみてください。もし一カ月以内に死亡したとしたら、たとえば3000万円の保険金が下りたわけです。そう考えれば、預貯金と違って元本割れも仕方がありませんよね?

そういうわけで保険でいう貯蓄商品は、短期で見ると元本割れの可能性もあります。貯蓄と言っても、長い期間での話しです。たとえば、保険期間が10年の養老保険であれば、その10年が経って、支払いが終了したときに、支払い総額の合計と満期保険金(生きていてもらえる金額)が、ほぼトントンプラスアルファーという感じなのです。

こういった保険の基本的な性質に加え、法人が契約者となる場合は、支払い保険料の経理処理が問題となります。個人では、年間保険料が10万円以上で生命保険料控除があるというだけですが、法人の場合、保険の種類によって支払い保険料の一部または全額が経費になります。

一般的に貯蓄性が高い保険の保険料は資産計上され、経費にならないなど、法人での契約は、個人での契約とは別の視点も必要になります。保険商品のそもそもの性質に加え、保険種類ごとに経理処理はどうなるのかということの双方を、バランスよく検討しましょう。

・貯蓄系……養老保険、終身保険、年金保険

・掛け捨て系……定期保険、逓減定期保険、医療保険

・貯蓄と掛け捨ての中間……長期平準定期保険、逓増定期保険

どの商品にも、死亡なり病気なりのリスクに対する備えである保険部分がつねに内在していますから、預貯金と違い、貯蓄系商品といっても、契約してすぐ解約すると元本割れします。

たとえば、1万円の保険料を払って、一カ月以内に解約しました。貯蓄系商品であっても解約金は、ほとんどありません。でも、考えてみてください。もし一カ月以内に死亡したとしたら、たとえば3000万円の保険金が下りたわけです。そう考えれば、預貯金と違って元本割れも仕方がありませんよね?

そういうわけで保険でいう貯蓄商品は、短期で見ると元本割れの可能性もあります。貯蓄と言っても、長い期間での話しです。たとえば、保険期間が10年の養老保険であれば、その10年が経って、支払いが終了したときに、支払い総額の合計と満期保険金(生きていてもらえる金額)が、ほぼトントンプラスアルファーという感じなのです。

こういった保険の基本的な性質に加え、法人が契約者となる場合は、支払い保険料の経理処理が問題となります。個人では、年間保険料が10万円以上で生命保険料控除があるというだけですが、法人の場合、保険の種類によって支払い保険料の一部または全額が経費になります。

一般的に貯蓄性が高い保険の保険料は資産計上され、経費にならないなど、法人での契約は、個人での契約とは別の視点も必要になります。保険商品のそもそもの性質に加え、保険種類ごとに経理処理はどうなるのかということの双方を、バランスよく検討しましょう。

福利厚生型養老保険

「従業員の福利厚生の一環」という色合いが強い生命保険。役員も入れるが従業員の加入が原則。契約形態の要件を満たせば保険料の半分を損金算入。

法人用の養老保険法人用と言っても、商品の仕組みは普通の養老保険とまったく同じです。違いは契約の形態と、保険料の経理処理にあります。

福利厚生と名前がつくだけあって、被保険者は従業員と決まっています。ですから役員だけの加入はダメで、必ず従業員も加入することが必要。従業員が主役とも言える保険です。たとえば、従業員が10人いれば10人が対象、全員を加入させない場合は、入社3年以上の人は全員が加入するというような合理的な要件が必要です。

また、保険金受取人は、満期は法人、死亡保険金の受取人は「被保険者の遺族」となります。通常、保険金受取人は契約者である法人にします。経理処理は、この契約形態に関する要件を満たした場合、保険料の半分を損金算入できる大きなメリットがあります。

法人用の養老保険法人用と言っても、商品の仕組みは普通の養老保険とまったく同じです。違いは契約の形態と、保険料の経理処理にあります。

福利厚生と名前がつくだけあって、被保険者は従業員と決まっています。ですから役員だけの加入はダメで、必ず従業員も加入することが必要。従業員が主役とも言える保険です。たとえば、従業員が10人いれば10人が対象、全員を加入させない場合は、入社3年以上の人は全員が加入するというような合理的な要件が必要です。

また、保険金受取人は、満期は法人、死亡保険金の受取人は「被保険者の遺族」となります。通常、保険金受取人は契約者である法人にします。経理処理は、この契約形態に関する要件を満たした場合、保険料の半分を損金算入できる大きなメリットがあります。

福利厚生型養老保険

| 契約者 | 法 人 |

| 被保険者 | 従業員 |

| 受取人 | 満期保険金・解約金:法人 死亡保険金:被保険者の遺族 |

要件

● 被保険者は基本的には従業員全員。

● もしくは合理的な加入者限定。

● 保障額も基本的に全員一律が望ましい。【加入者を限定する場合、認められる例】

● 勤続年数で線引き(入社3年以上など)。【加入者を限定する場合、認められない例】

● 男子または女子のみ除外。

● 課長以上のみなど、その会社の全体からみて、一部の人に限る線引き。

● もしくは合理的な加入者限定。

● 保障額も基本的に全員一律が望ましい。【加入者を限定する場合、認められる例】

● 勤続年数で線引き(入社3年以上など)。【加入者を限定する場合、認められない例】

● 男子または女子のみ除外。

● 課長以上のみなど、その会社の全体からみて、一部の人に限る線引き。

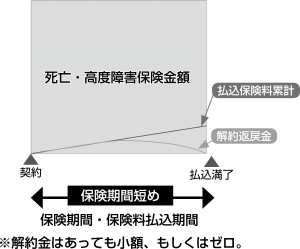

定期保険(保険期間が短いもの)

掛け捨て保険の総称。満期までの期間は、契約する保険によってさまざま。掛け金は割安だが、満期日の翌日に死亡すれば一銭も保険金は出ない。

種類も多く、これぞ掛け捨て保険の代表定期保険と名のつく保険には、必ず満期があります。満期までの期間は短いもので1年、長いもので100歳までと、相当幅がありますが、とにかく必ず満期が来て、その満期日をもって保険は終了します。もし、満期日の翌日に死亡しても一銭も保険金は出ません。

たとえ5億円の保険だろうと、翌日はゼロです。当然、それまで支払った保険料はまったく戻ってきません。その意味で掛け捨てであり、ハイリスク・ハイリターンです。

保険期間の短いものは、その短い期間しか保障していないので、保険料は安く、保険期間が長くなればなるほど、保険料は高くなります。さてこの定期保険、保険期間が非常に長いタイプは「長期平準定期保険」と呼んで、通常の保険期間の短い「定期保険」と区別しています。税務上の取り扱いも、保険の目的も違ってきます。

種類も多く、これぞ掛け捨て保険の代表定期保険と名のつく保険には、必ず満期があります。満期までの期間は短いもので1年、長いもので100歳までと、相当幅がありますが、とにかく必ず満期が来て、その満期日をもって保険は終了します。もし、満期日の翌日に死亡しても一銭も保険金は出ません。

たとえ5億円の保険だろうと、翌日はゼロです。当然、それまで支払った保険料はまったく戻ってきません。その意味で掛け捨てであり、ハイリスク・ハイリターンです。

保険期間の短いものは、その短い期間しか保障していないので、保険料は安く、保険期間が長くなればなるほど、保険料は高くなります。さてこの定期保険、保険期間が非常に長いタイプは「長期平準定期保険」と呼んで、通常の保険期間の短い「定期保険」と区別しています。税務上の取り扱いも、保険の目的も違ってきます。

特 徴 ・保険金額は一定 ・保険料も一定 ・掛け捨て

保険期間が短い方が安くなる

▼ それは当たり前。5年の保険期間なら、5年しか保障しないから。

▼ それは当たり前。5年の保険期間なら、5年しか保障しないから。

● 解約金はごくごく少しか、もしくはない。

● 保険期間が終了すると更新になり、更新すると、更新時の年齢で計算されるので、保険料はアップする。

● 最長80歳まで更新可能。

● 保険期間が終了すると更新になり、更新すると、更新時の年齢で計算されるので、保険料はアップする。

● 最長80歳まで更新可能。

逓減定期保険

保険金額が年々、下がっていく(逓減していく)保険。通常の定期保険よりも保険料が安いのでムダな出費を抑えられるメリットも。

保険金額がだんだん下がる保険定期保険の仲間ですが、保険金額が減額していくタイプです。

つまり、今年死んだら1億円だけど、3年後に死んだら8000万円、さらにその3年後に死んだら、6000万というように徐々に保険金額が下がっていくので、保障の必要性が徐々に下がっていく場合に向いています。

法人契約で、その代表者に保険をかけている場合、代表者の価値が徐々に下がるということはないのですが、(個人の場合は、子どもの成長にあわせて、必要保障額が下がります)。

借入金があり、その返済が進むにつれ、その債務に対する保障として考えるならば、徐々に保険金が下がるのは合理的です。普通の定期保険で、保険金が下がらないタイプより、当然、保険料は安いので、ムダな出費を抑えられます。

保険金額がだんだん下がる保険定期保険の仲間ですが、保険金額が減額していくタイプです。

つまり、今年死んだら1億円だけど、3年後に死んだら8000万円、さらにその3年後に死んだら、6000万というように徐々に保険金額が下がっていくので、保障の必要性が徐々に下がっていく場合に向いています。

法人契約で、その代表者に保険をかけている場合、代表者の価値が徐々に下がるということはないのですが、(個人の場合は、子どもの成長にあわせて、必要保障額が下がります)。

借入金があり、その返済が進むにつれ、その債務に対する保障として考えるならば、徐々に保険金が下がるのは合理的です。普通の定期保険で、保険金が下がらないタイプより、当然、保険料は安いので、ムダな出費を抑えられます。

逓増定期保険

税制が変わり節税効果が激変。だが、保険期間の途中から最初の保険額の最高5倍まで保険金が上昇するため、途中で解約すれば解約返戻率は高くお得な保険。

節税対策の往年のスター、いまや?

2007年の春、「逓増定期保険の税制が変わるらしい」という衝撃的ニュースが走りました。それから約1年後の2008年2月末に通達が出るまでの間、いったいどんな変更となるのか、予測が飛び交いました。通達の結果、それまでは保険料の全額を損金算入できたのですが、今後、新たに契約する逓増定期保険は、おおむね半分が損金算入の商品となりました。遡及はしなかったので、この通達以前に契約した逓増定期保険は、その後も全額損金算入できることに。なんだかお宝保険のようになりました。

逓増定期保険は、解約金返戻率がピークになるときを契約するときに選べます。会社によりますが、5、7、9、11、13年などと何パターンかあります。ざっくり言って、年齢が50歳を超えた人の場合、解約金の返戻率は他の商品と比べ格段に良く、魅力です。

節税対策の往年のスター、いまや?

2007年の春、「逓増定期保険の税制が変わるらしい」という衝撃的ニュースが走りました。それから約1年後の2008年2月末に通達が出るまでの間、いったいどんな変更となるのか、予測が飛び交いました。通達の結果、それまでは保険料の全額を損金算入できたのですが、今後、新たに契約する逓増定期保険は、おおむね半分が損金算入の商品となりました。遡及はしなかったので、この通達以前に契約した逓増定期保険は、その後も全額損金算入できることに。なんだかお宝保険のようになりました。

逓増定期保険は、解約金返戻率がピークになるときを契約するときに選べます。会社によりますが、5、7、9、11、13年などと何パターンかあります。ざっくり言って、年齢が50歳を超えた人の場合、解約金の返戻率は他の商品と比べ格段に良く、魅力です。

契約者・被保険者とは?

契約者は保険契約の権利を持つ人、または法人。被保険者は、保険の対象者。受取人は保険金の受取人である人、または法人。

保険契約の「必須登場人物」を覚えよう

・契約者とは、保険契約に関する権利を持つ。通常は「保険料を支払う人=契約者」です。

ただごくまれに契約者は妻であるものの、夫の口座から保険料が落ちているというように、実質的な保険料負担者が別にいるケースもなくはないですが、本来はお金を払う人が契約者になります。契約者になれるのは、人と法人。契約者は変更でき、法人契約を個人名義にすることも可能です。

・被保険者は、保険の対象になっている人。契約者と違って、人間しか被保険者にはなれません(法人はなれない)。この被保険者の加入時の年齢や性別、健康状態などで保険料が決まりますので、被保険者はその後変更できません。

・受取人は、文字通り保険金の受取人。満期保険金や死亡保険金の受取を指します。

保険契約の「必須登場人物」を覚えよう

・契約者とは、保険契約に関する権利を持つ。通常は「保険料を支払う人=契約者」です。

ただごくまれに契約者は妻であるものの、夫の口座から保険料が落ちているというように、実質的な保険料負担者が別にいるケースもなくはないですが、本来はお金を払う人が契約者になります。契約者になれるのは、人と法人。契約者は変更でき、法人契約を個人名義にすることも可能です。

・被保険者は、保険の対象になっている人。契約者と違って、人間しか被保険者にはなれません(法人はなれない)。この被保険者の加入時の年齢や性別、健康状態などで保険料が決まりますので、被保険者はその後変更できません。

・受取人は、文字通り保険金の受取人。満期保険金や死亡保険金の受取を指します。

契約者・被保険者とは?

| 契約者 | 契約者保険料を支払う主体・法人または個人 |

| 被保険者 | 保険の対象になる人:法人の役員または従業員 |

| 受取人 | 法人契約の場合:主に法人 一部、被保険者の遺族 |

注意しよう 被保険者は誰か? → 辞めた従業員や役員がそのままになっていないか 保険料を支払い続けている場合も、もちろんだが、失効契約や、払い込みが終了している契約などで、うっかり辞めた人の契約がそのまま放置されているケースあり。

解約金や契約者貸付金の受取人は、受取人ではなく契約者になる。

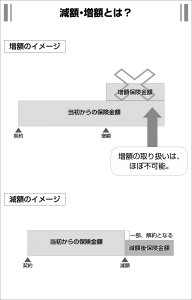

「減額」と「増額」

生命保険は「減額」はOKだが、「増額」はノー。新たに入る契約は、最低でも3年ぐらいは続けられる金額を設定したほうがよい。

減額はいつでも可能、増額は制約あり

よくお客さまから聞かれる質問が、

「この保険は、いったん契約すると後で減額や増額もできますか?」です。

「減額はいつでも、何回でもできますが、増額はできない」が、答えです。

増額ができない理由は、保険は加入時に、申し込みをした保険金額をベースに、その人の健康状態や加入時の収入額などから引き受け可否の判断をします。

また、保険は年齢によって保険料が異なるため契約して何年も経ってから増額したいと言っても、加入当時と健康状態も違えば、年齢も違いますから、単純に増額はできないしくみなのです。そのため、増額という制度はなく、新たな契約をすることになります。

ただ会社によっては、商品的に一部保険金を途中付加する制度があります。また、医療保険などで、今までの保障内容の上乗せとして特約を付加できるケースもあります。いずれの場合も変更時に変更所要金が必要だったり、途中付加部分は変更時点の年齢や料率で計算されるなどとなっており、金額的には新規契約と変わらない負担となりがちです。

反対に減額は、言い方を変えれば、一部解約ということなので、いつでも可能です。減額した分は一部解約なので、その部分に相当する解約金があれば支払われます。でもいったん減額したものは、後で元には戻せません。

逓増定期保険などの解約返戻金のピーク期に、この減額制度を利用して利益を分散することがあります。一度にすべて解約してしまうと、当然ですが、その全額が支払われますので、会社の利益状況を見ながら、たとえば期を分けて2回に分散して解約する、つまり一度目は減額、2度目で解約するようにします。

なお、増額や減額とは異なる「契約転換制度(下取り制度)」というものがあります。これは現在の契約を解約することなく、その責任準備金を次の新たな契約の一部に充当する方法です。今までの契約分は転換価格として次の契約の一部に充当されるので、その部分の保険料は割り引かれますが、下取りした時点で、基本的に新たな契約となります。

減額はいつでも可能、増額は制約あり

よくお客さまから聞かれる質問が、

「この保険は、いったん契約すると後で減額や増額もできますか?」です。

「減額はいつでも、何回でもできますが、増額はできない」が、答えです。

増額ができない理由は、保険は加入時に、申し込みをした保険金額をベースに、その人の健康状態や加入時の収入額などから引き受け可否の判断をします。

また、保険は年齢によって保険料が異なるため契約して何年も経ってから増額したいと言っても、加入当時と健康状態も違えば、年齢も違いますから、単純に増額はできないしくみなのです。そのため、増額という制度はなく、新たな契約をすることになります。

ただ会社によっては、商品的に一部保険金を途中付加する制度があります。また、医療保険などで、今までの保障内容の上乗せとして特約を付加できるケースもあります。いずれの場合も変更時に変更所要金が必要だったり、途中付加部分は変更時点の年齢や料率で計算されるなどとなっており、金額的には新規契約と変わらない負担となりがちです。

反対に減額は、言い方を変えれば、一部解約ということなので、いつでも可能です。減額した分は一部解約なので、その部分に相当する解約金があれば支払われます。でもいったん減額したものは、後で元には戻せません。

逓増定期保険などの解約返戻金のピーク期に、この減額制度を利用して利益を分散することがあります。一度にすべて解約してしまうと、当然ですが、その全額が支払われますので、会社の利益状況を見ながら、たとえば期を分けて2回に分散して解約する、つまり一度目は減額、2度目で解約するようにします。

なお、増額や減額とは異なる「契約転換制度(下取り制度)」というものがあります。これは現在の契約を解約することなく、その責任準備金を次の新たな契約の一部に充当する方法です。今までの契約分は転換価格として次の契約の一部に充当されるので、その部分の保険料は割り引かれますが、下取りした時点で、基本的に新たな契約となります。

自動振替貸付制度

保険料が支払えなくなったときに、保険会社が保険金を立替払いする制度。ただし、立替には利息がつくので、将来、受け取る保険金が減る覚悟も。

保険会社が保険料を立替える制度

保険料が支払えなくなったとき、自動的に保険会社が保険料を立替払いする制度です。

立替払いの原資は、その契約の解約返戻金ですので、解約返戻金のある保険しか使えないしくみです。当然、立替えをしてもらえば利息がつきますので、将来保険金を受け取ったときや解約したときに、その立替保険料総額&利息が差引かれます。

「自動」となっていますが、本当に自動です。自分からこの制度を使いたいと申し出て利用できるのではありません。保険料が口座から引き落とされないときに、何の手続きもとらずにこのままにしておくと、保険契約が失効してしまうという折に、自動的(勝手)に保険会社が立替払いを始めます。(保険会社は契約者に文書で通知をしていますので、勝手にというと語弊がありますが……)。でも、実態的にはそんな文面があるのを読んでない人もいるものです。私の知り合いもそうでした。放置していたので、どんどん保険金と解約金が、目減りし続けていたのでした。

立替利率は、金融情勢に応じて年に1回もしくは2回の見直しがあります。立替払いを始めた当初の利率と変更になり、知らぬ間に高い利率になっている可能性もありますから、注意が必要です。

また利率が元本に組み入れられていき、年数を重ねるとどんどん膨らみます。目の前のお金が出ていかないので、なんとなく意識の枠外になりがちな制度ですが、ずっと自動振替貸付状態にしておくのは損です。

どこかで態度を決めてしまうべきです。解約するか、継続するなら、いつまでに立替分の保険料を支払い、通常の支払いに戻すか、どうにかしましょう。

自動的に立替える制度だけに、とりあえずほったらかしでそのままになっているケースをよく目にします。ほったらかしは、損です。

保険会社が保険料を立替える制度

保険料が支払えなくなったとき、自動的に保険会社が保険料を立替払いする制度です。

立替払いの原資は、その契約の解約返戻金ですので、解約返戻金のある保険しか使えないしくみです。当然、立替えをしてもらえば利息がつきますので、将来保険金を受け取ったときや解約したときに、その立替保険料総額&利息が差引かれます。

「自動」となっていますが、本当に自動です。自分からこの制度を使いたいと申し出て利用できるのではありません。保険料が口座から引き落とされないときに、何の手続きもとらずにこのままにしておくと、保険契約が失効してしまうという折に、自動的(勝手)に保険会社が立替払いを始めます。(保険会社は契約者に文書で通知をしていますので、勝手にというと語弊がありますが……)。でも、実態的にはそんな文面があるのを読んでない人もいるものです。私の知り合いもそうでした。放置していたので、どんどん保険金と解約金が、目減りし続けていたのでした。

立替利率は、金融情勢に応じて年に1回もしくは2回の見直しがあります。立替払いを始めた当初の利率と変更になり、知らぬ間に高い利率になっている可能性もありますから、注意が必要です。

また利率が元本に組み入れられていき、年数を重ねるとどんどん膨らみます。目の前のお金が出ていかないので、なんとなく意識の枠外になりがちな制度ですが、ずっと自動振替貸付状態にしておくのは損です。

どこかで態度を決めてしまうべきです。解約するか、継続するなら、いつまでに立替分の保険料を支払い、通常の支払いに戻すか、どうにかしましょう。

自動的に立替える制度だけに、とりあえずほったらかしでそのままになっているケースをよく目にします。ほったらかしは、損です。

自動振替貸付制度

● 立替られた保険料には、所定の利息がつく。

● 自動なので、契約者の申し出ではなく、自動的に行われる。

● 保険種類によっては、利用できない場合がある。

自動振替貸付制度の条件条件1 ● 契約者から反対の申し出がないこと。

条件2 ● 解約返戻金が、未払い込み保険料の額(利息含み)より多いこと。

契約者が法人の場合、保険種類的には可能でも利用できない場合がある。

契約者貸付制度~保険会社からお金を借りる方法、利率は高いが手軽

保険契約を元手にお金が借りられる便利な制度。解約返戻金の範囲内で8~9割借りられる。利率は会社ごとに異なる。

保険会社からお金を借りる方法、利率は高いが手軽

保険契約を元に保険会社からお金を借りる制度で、借りられる金額はその時点での解約 返戻金の範囲内。おおむね解約金の8割から9割を借りられますが、会社や商品によって は6割というものもあります。 解約金がベースなので、当然、掛け捨て保険からは貸付は受けられません。

利率は交渉の余地はなく、保険契約の契約年月日がいつだったかによって、自動的に決まります。また、利率は保険会社ごとに独自に決めているので、同じときに入った契約でも、会社によって利率は異なります。こちらの会社は6%なのに、こちらは4%というように大幅に差があるので、必ず会社ごとに確認しましょう。

契約者貸付制度

利用の仕方

借入限度額

解約返戻金のおおむね8~9割

借入の申し出

契約者が保険会社コールセンターに電話

必要な書類

保険証券/印鑑証明書/保険会社指定の請求書

返済の仕方.

(返済方法)

・いつでも任意に、任意な金額を返済できる。

(返済しなかったら・・・・)

死亡保険金や満期保険金、解約返戻金などから借入金額とその利息が差し引かれる。

保険会社からお金を借りる方法、利率は高いが手軽

保険契約を元に保険会社からお金を借りる制度で、借りられる金額はその時点での解約 返戻金の範囲内。おおむね解約金の8割から9割を借りられますが、会社や商品によって は6割というものもあります。 解約金がベースなので、当然、掛け捨て保険からは貸付は受けられません。

利率は交渉の余地はなく、保険契約の契約年月日がいつだったかによって、自動的に決まります。また、利率は保険会社ごとに独自に決めているので、同じときに入った契約でも、会社によって利率は異なります。こちらの会社は6%なのに、こちらは4%というように大幅に差があるので、必ず会社ごとに確認しましょう。

契約者貸付制度

利用の仕方

借入限度額

解約返戻金のおおむね8~9割

借入の申し出

契約者が保険会社コールセンターに電話

必要な書類

保険証券/印鑑証明書/保険会社指定の請求書

返済の仕方.

(返済方法)

・いつでも任意に、任意な金額を返済できる。

(返済しなかったら・・・・)

死亡保険金や満期保険金、解約返戻金などから借入金額とその利息が差し引かれる。