副業サラリーマンだけど会社設立したい!バレない方法や手順・注意点

現在は副業を行うサラリーマンも増え、なかには法人化を考えている人も少なくありません。ただし、会社に内緒で副業を行っている場合、法人化したことで副業の事実がバレてしまう可能性が考えられます。もし、勤務先が「副業禁止」であった場合には解雇されてしまうことも覚悟しなければいけません。そういった事態に陥ることがないように、この記事では勤務先にバレることなく法人化する方法を紹介します。

目次

本業を続けながらの会社設立は可能?

本業のサラリーマンを続けながら副業を法人化することは可能です。日本では法律上、どんな立場の人にも会社の設立が認められています。それは会社に務めるサラリーマンも例外ではありません。ただし、雇用主と労働者間の就業に関するルールを定めた就業規則に「副業禁止」の記載がある場合は、こちらが優先される可能性があります。万が一、就業規則に違反して副業していたことが勤務先にバレた場合には、大きなトラブルに発展してしまう可能性があるため注意が必要です。規則によっては解雇の言い渡しも考えられるため、許可が必要な場合は必ず取得しておくことが大切です。

就業規則に「副業禁止」を記載すること自体が有効か否かも議論が分かれるところなんだ。

どちらかというと政府も経済界も副業を奨励する雰囲気に向かってますよね。

そうだね。でも過去には 「副業禁止」 を理由にした解雇に関する裁判もいろいろあって解雇を有効とした判例もあるんだ。

・マンナ運輸事件(京都地判平成24年7月13日)

運送会社が、準社員からのアルバイト許可申請を4度にわたって不許可にしたことについて、後2回については不許可の理由はなく、不法行為に基づく損害賠償請求が一部認容(慰謝料のみ)された事案。

・東京都私立大学教授事件(東京地判平成20年12月5日)

教授が無許可で語学学校講師等の業務に従事し、講義を休講したことを理由として行われた懲戒解雇について、副業は夜間や休日に行われており、本業への支障は認められず、解雇無効とした事案。

・十和田運輸事件(東京地判平成13年6月5日)

運送会社の運転手が年に1、2回の貨物運送のアルバイトをしたことを理由とする解雇に関して、職務専念義務の違反や信頼関係を破壊したとまでいうことはできないため、解雇無効とした事案。

・小川建設事件(東京地決昭和57年11月19日)

毎日6時間にわたるキャバレーでの無断就労を理由とする解雇について、兼業は深夜に及ぶものであって余暇利用のアルバイトの域を超えるものであり、社会通念上、会社への労務の誠実な提供に何らかの支障を来す蓋然性が高いことから、解雇有効とした事案。

・橋元運輸事件(名古屋地判昭和47年4月28日)

会社の管理職にある従業員が、直接経営には関与していないものの競業他社の取締役に就任したことは、懲戒解雇事由に該当するため、解雇有効とした事案。

たとえ裁判で勝ったとしても会社員としては決してプラスにならないような、、、、。できればバレない方がいいわよね

本業の会社にバレないために注意すべき点

就業規則で副業が禁止されている会社の場合でも、副業の許可申請を行った上で「本業に迷惑はかけない」ことを約束すれば認められるケースはあります。ただし、それでも認めてくれない場合には、勤務先に内緒で副業や会社設立を行うことになります。副業といっても、パート・アルバイト等の単なる二か所勤務とは異なり会社を設立するとなるとさまざまな選択肢があるためそれを理解してから意思決定をすることが重要です。まず、法人化して役員報酬が発生すると、社会保険に加入する必要が生じます。社会保険は年金事務所に申請しますが、その際には2つの事業所で雇用されている旨を届け出なければいけません。

複数の事業所に雇用されるようになったときの手続き 日本年金機構

役員報酬をもらっても被保険者にならないですむ場合もありますが、代表取締役の場合はなかなかそうはいかないでしょうねぇ。

申請を受けた年金事務所では、勤務先と設立した会社の報酬を按分した上で新たな保険料を算出します。その旨は勤務先にも通知されるため、会社設立の事実がバレてしまうのです。また、住民税を毎月の給与から徴収される特別徴収だけにしていると、副業の収入が加算された税額が勤務先に通知されてしまうため、この点にも注意が必要になります。(給与明細を見て「住民税」が天引きされていれば勤務先は特別徴収をしているということになります。)その他にも、会社設立の際に法人登記を行ったことから勤務先に副業の事実がバレることも考えられます。法人登記を行うと法務局に会社のデータが登録されますが、このデータは誰もが閲覧可能です。そのため、勤務先が社員の副業調査を行った際にバレてしまう可能性があるのです。

それ以外にも、副業の事実を同僚などにうっかり話してしまったり、設立した会社のSNSアカウントからバレてしまったりすることもあるため、常に細心の注意を払う必要があります。係争されるような事実の発覚は実際には意外とこの同僚や知り合いからの「タレこみ」が多いのではないでしょうか。

本業の会社に「バレない」方法もある!?

前段の「勤務先に会社設立がバレる要因」をまとめると、、、、

勤務先に会社設立がバレる要因

- ①新会社の二か所目の社会保険の届出

- ②勤務先の住民税控除(勤務先が特別徴収している場合)

- ③法務局の新会社の登記データ

- ④SNS等ウェブ上の情報

- ⑤タレこみ

- ⑥その他

勤務先に副業や会社設立がバレないようにするには、何より自分が役員報酬を受け取らないことです。役員報酬を受け取らなければ社会保険料の二重加入や住民税の加算が発生することがなくなり、①と②が原因で勤務先にバレる可能性はなくなります。とはいえ、報酬が得られなければ副業を行う意味がありません。そこで利用したいのが、親や配偶者を役員にして報酬を支払い社会保険にも加入させるという方法です。こうすれば、自分は無報酬の立場で新たな社会保険への加入の必要もないため、勤務先にバレることなく会社経営が可能になります。

役員になってもらう親類が見当たらないという場合は「誰にも報酬・給与を支払わない」という方法もあります。利益を会社に留保していくのです。法人は別人格とはいっても、あなたが100%株主であればあなたの意に反して会社の資産を動かすことは誰にもできません。留保して、しかるべきタイミング(結婚して配偶者ができた・新会社が成長して副業を本業にする等)で役員報酬を受け取る・M&Aで会社を売却する等の出口を考えれば良いのです。新会社の利益には合計20~30%の税金がかかってしまいますが、役員報酬にした場合の所得税と社会保険料の負担を考えれば法人の方が税金が低いという可能性も考えられます。

③の登記データの問題。勤務先があなたの副業を調査するために手当たり次第に登記を調査するとは考えにくいのですが、例えば勤務先と関連のある業種業態の登記簿をあげたらたまたまあなたの名前(同姓同名が少ない名前の場合目にとまりやすい)があったというようなケースは考えられます。また自宅を会社所在地にしてしまうと会社とあなたの関係を特定できてしまうかもしれません。そう考えると法人登記も親や配偶者の名義で行っておけば安心です。その上で、自分は会社の筆頭株主になっておけば経営への発言権を維持することができます。

株主の名前は登記簿には記載されません。

昨今は④SNS等ウェブ上の情報でバレるというケースもきっと多いのでしょうね。新会社の事業のプロモーションにSNSが有効な場合、ついつい熱が入ってしまい、あなた個人と新会社の関係が結ばれてしまう等には要注意です。ついうっかり勤務先のメーラーで副業のメールを送ってしまうなんてこともあるかもしれません。アプリケーションやスマホも含め勤務先のITツールはその会社のものです。すべて目を通されても文句は言えません。

⑤のタレこみにはくれぐれも注意してください。新会社のことを親友に話すと、親友本人はタレこまなくても、親友から別のところで聞いた第三者があなたのことをタレこまないとも限りません。勤務先に会社設立を隠し続けたいのであれば、知人や取引先にも設立の事実をうっかり話さないように注意することが大切です。

⑥その他「新会社の発注元の担当者が同僚の奥さんだった」なんてケースも

それは会社設立に関係なく、副業をすれば避けられないことですね

いずれにせよ「絶対」はないってことね。

副業サラリーマンはいつ会社設立をするべき?

副業の収入が大きくなってくると、「会社設立のタイミング」に迷い始める人が少なくありません。

収入が20万円を超えたとき

副業の収入が年(1月~12月)20万円以下の場合は一般的な業種では確定申告の必要はありません。20万円を超えると確定申告をしなくてはならないので、「 ②勤務先の住民税控除 」の要因で勤務先にバレないようにするには会社設立をして本人は役員報酬を受け取らないという方法があります。しかし売上20万で会社を維持するための経費を引くとおそらくマイナスになってしまうので、この段階での会社設立は損得だけで言えばあまり合理的ではありません。

売上20万円 - 7万円(赤字でも会社にかかる税金) - 33万円(年間税理士顧問料)=それだけでも20万円の赤字ね。

ただし、

- 今後どんどん右肩上がりに売上がのびていく見込みがある

- どうしても勤務先にバレたくない

ということであれば当初からの会社設立を検討するという選択もありえます。

収入が100万円を超えたとき

さて、改めて 「 ②勤務先の住民税控除 」 について。

毎年5月ごろ(特別徴収をしている)勤務先の経理担当者には、あなたが住んでいる自治体から「特別徴収税額決定通知書」という書類が送られてきます。

「住民税額の通知」(東京都北区の例)http://www.city.kita.tokyo.jp/zeimu/kurashi/zekin/jumin/juminzegaku.html

あなたが副業の確定申告をしている場合、厳密にはこの時点で勤務先の経理担当者は昨年の年末調整のデータと照らし合わせ、あなたに給与以外の収入があることを把握できることになります。しかしあなたの勤務先の経理担当者が毎年それを照合しているとは限らないこと、たとえ照合していてもわずかな金額であれば目くじらをたてないかもしれないこと等で今まで何も言われなかったかもしれません。しかし「毎年100万円以上必ず給与以外の収入がある」となったらどうでしょう?仮に5月に照合してなくても毎月の給与明細をつくるときに住民税の多さに「あれ?」と思うかもしれません。

私が経理担当者なら、飲み会で話す絶好のネタね。

君が解雇だな

「今まで大丈夫だからこれからも大丈夫」と思うか「収入100万円はさすがにヤバいな」と思うか。それはあなたの判断次第ですが、前述の会社設立のコストも吸収できることを考えるとひとつの区切りかもしれません。

さて、仮にバレるバレない問題はクリアしているとしたら会社設立のタイミングとしてはどんな区切りが考えられるでしょう。まずひとつには一般的には、「法人化すれば節税できる」という確信を持ったときがタイミングだと考えられます。ここでは「法人化すれば節税できる」とは具体的にどのような状況なのかを紹介します。

利益500万円または課税売上高1,000万円を超えたとき

利益が500万円を超えると法人化のタイミングであるといえます。個人事業主に適用される所得税と法人に適用される法人税の税率を比較した場合、500万円を超えると法人税のほうが節税効果は高まる傾向にあります。そのため、個人事業主として所得税を納めるよりも、法人化して給与を受け取ったほうが節税できる可能性が高いのです。なお、役員報酬は経費として扱われるため、節税効果が期待できる最善のバランスで役員報酬を設定することになります。また、課税売上高が1000万円を超えたタイミングが推奨されるのは、サラリーマンの副業による売上が1000万円を超えると消費税が課税されますが、法人化した場合は設立から2年間は消費税が免除されるためです。

不動産投資で700万円の収入を超えたとき

副業が不動産投資の場合は700万円が法人化のタイミングになります。これは、所得税と法人税の税率を比較した場合に、より節税効果を得られる目安が700万円程度になるからです。そのため、本業と不動産投資の収入を合わせた額が700万円を超えた辺りで、資産管理会社を設立して会社から給与を受け取る形式にしたほうが税負担は軽くなります。本業の給与と不動産投資の収入を合わせた額が700万円というのは、それほど高い目標ではありません。すぐにでも到達可能な額でもあるため、なるべく早い段階から資産管理会社の設立を視野に入れておくことが大切です。

社会的信用が必要になったとき

企業の中には個人事業主とは取引を行わない決まりになっていることから、取引を申し込んでも相手にしてくれないケースが少なくありません。また、金融機関や投資家から資金調達する場合も、社会的信用力の低さがネックとなって思うように調達できないという事態も考えられます。個人事業主が法人化の必要性を強く意識するのは、こういった現実に直面したときです。裏返せば、こういった事態に陥ったときが法人化のタイミングであるともいえます。さらに事業を大きくするためにも、個人事業主の壁にぶつかった時点で法人化に踏み切ってしまうのが正解かもしれません。

副業サラリーマンが会社設立をするメリット

副業を行っているサラリーマンが会社を設立することには、個人事業主では得られないメリットがあります。ここでは、主な4つのメリットを紹介します。

節税になる

個人事業主が会社を設立する最大のメリットは、節税効果を得られることです。収入が一定程度のレベルに達した場合には個人事業主で副業を続けるよりも、法人化して法人税を納税したほうが税負担は軽くなる可能性が高まります。また、法人化して報酬を給与で受け取ることによって給与所得控除が受けられたり、2年間の消費税免除や経費として計上できる範囲が広がったりするといった節税効果が得られます。

決算日を自分で決められる

事業年度(暦年課税)の経営成績や財政状況を計算して報告する決算日は、事業を行う人にとって重要な業務の1つです。個人事業主の場合は事業年度が1〜12月と決められていて、翌年の3月15日までに所得税の申告が必要です。一方、法人の場合は決算日を自由に設定できます。そのため、3月だけではなく、9月や12月に決算日を設けている企業も少なくありません。決算日が自由に設定できると本業や副業の繁忙期を避けられるため、業務との調整が行いやすいというメリットがあります。

社会的信用力がアップする

個人事業主のままでいるよりも、法人化したほうが格段に社会的信用力はアップします。まず、法人化にすることで企業との取引や資金調達の際に有利に働きます。ほかにも、事務所や店舗を借りる必要が生じた際にも、法人のほうが不動産会社や保証会社の審査に通りやすいというのが一般的な傾向です。こういったことからも、将来的に事業規模の拡大を考えているのであれば、なるべく早い段階から法人化して社会的信用力をアップしておくに越したことはありません。

サラリーマンとの良いとこ取りができる

会社員を続けながら副業で会社を設立することで、サラリーマンとの良いとこ取りができるというメリットがあります。たとえば、会社を設立したからといって、すぐに高収入を得られるかどうか分かりません。会社経営で利益を出すまでには、ある程度の年数が必要な場合がほとんだからです。そのため、サラリーマンとして収入を安定させつつ会社を経営することは、経済面や精神面の安定を保つためにも大切なことなのです。また、会社経営を本格化させるためには安定した運転資金が必要です。サラリーマンを続けることで、この資金の一部を給与から投ずることが可能になります。

その他にも、サラリーマンと会社経営を両立することによって、社会保険料の面でメリットを得ることができます。独立してしまうと社会保険料が全額自己負担になりますが、サラリーマンを続けていれば勤務先と折半のままです。経営者にとって社会保険料は重い負担になりかねないため、勤務先と折半できるのは大きなメリットです。

事業を安定させれば「自分が作業をせずとも稼げる」状態に!?

会社員では考えられませんが、副業では不労所得が得られる仕組みを作ることも不可能ではありません。事業の規模を大きくして安定させることで、自分は作業を行わずに収入を得ることが可能になるかもしれないのです。そのために必要なのは、一度仕組みを構築してしまえば、その後は最小限の労力による運用だけで稼げる仕組みの事業化です。こういった仕組みを構築できれば、不労所得のような収入を安定的に得ていくことも可能かもしれません。

副業で不労所得を得るためには、アフィリエイト・ブログ運営・動画投稿・Webサービス開発などの事業化が考えられます。1つ目のアフィリエイトは、自分のホームページでコラムや記事を執筆して広告収入を得るビジネスのことです。ホームページに掲載されるバナー広告がクリックされたり、広告の商品が売れたりすると運営者に収益が発生する仕組みになっています。広告が掲載されるためにはホームページの閲覧数を増やしたり、GoogleやYahooといった検索サイトで上位に表示されたりすることが必要です。

2つ目のブログ運営もアフィリエイトと同じような仕組みで収入を得るビジネスで、自分のブログに広告が表示されるためには読者の数を増やす必要があります。3つ目の動画投稿は、動画投稿サイトのYouTubeなどにオリジナル動画を投稿して広告収入を稼ぐ方法です。YouTubeなどで広告収入を得るためには、ある程度の再生回数やチャンネル登録者数などが必要になります。4つ目のWebサービス開発では、自分で開発したWebサービスの利用料で収入を得ます。専門的なスキルが必要ですが、Webサービスがヒットすれば長期間にわたって安定的に収入を得ることが可能です。こういったビジネスの基礎を構築して将来的に経営を他人に任せることができれば、自分は現場から身を引いて不労所得(役員報酬や著作権料など)で生計を立てることも夢ではありません。

副業サラリーマンの会社設立のデメリット

サラリーマンが副業で会社を設立することには上記のようなメリットがありますが、その一方で、次のようなデメリットがあることも知っておく必要があります。

会社設立に手間と費用がかかる

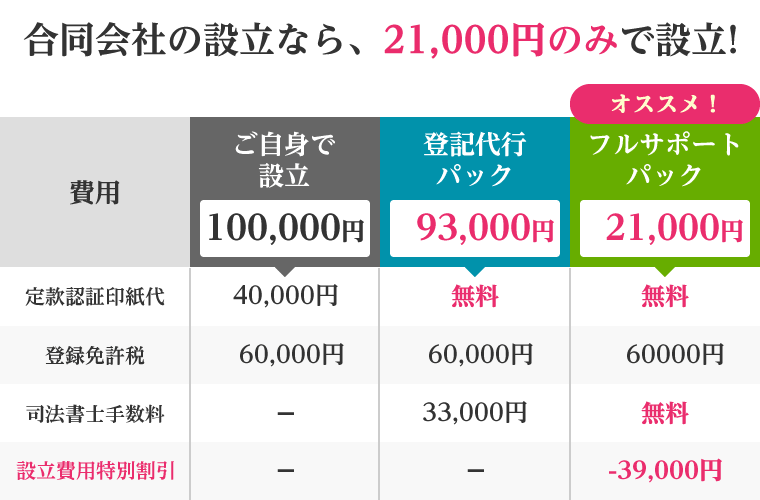

会社を設立するためには、ある程度の手間と費用を覚悟しなければいけません。まず、株式会社の設立には資本金のほかにも、公証役場と法務局への定款認証手数料や登録免許税などに約25万円の費用が必要です。合同会社の場合は資本金の他に、公証役場と法務局への定款印紙代や登録免許税として約10万円の費用が必要になります。しかも、株式会社の場合には決算公告義務による官報への掲載が毎年必要で、その費用は約6万円です。その他にも、法人住民税が7万円程度必要になります。こういったランニングコストも会社設立のデメリットです。また、詳細は後述しますが、会社の設立には手間が掛かります。本業との掛け持ちだと、なおさら面倒に感じるかもしれません。

事務処理が煩雑になる

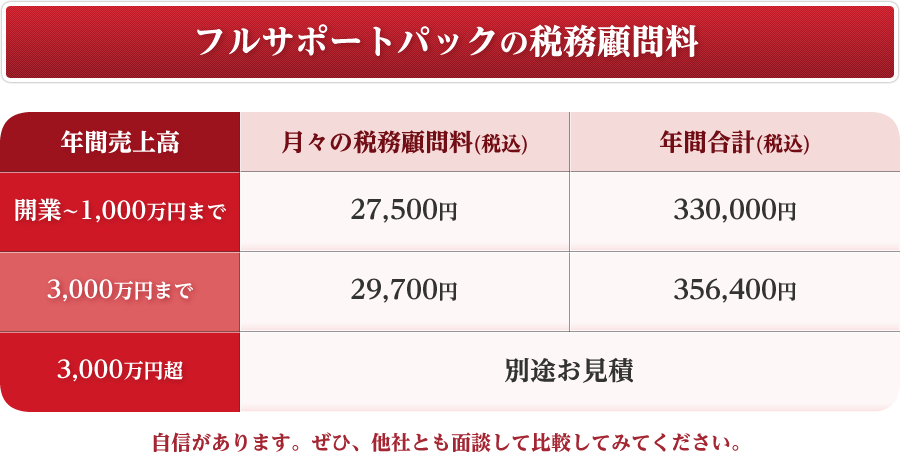

副業を法人化すると会社法に従う必要が生じるため、個人事業主の頃よりも決算業務が煩雑になります。今まで個人事業の確定申告をご自身でやっていた方も、法人の申告となると手こずるかもしれません。また、法人化すると、法人税・法人住民税・法人事業税・地方法人特別税といった多くの税金が発生するため、経理作業も煩雑になりがちです。ほかにも、法人化して事業規模が拡大すると税務調査の対象にされやすくなります。そのため、税務署との間で問題を生じさせないためにも、正確な経理や事務処理が必要になるのです。業務負担の軽減やミスをなくすためには税理士に依頼するのが得策ですが、それ相応のコストがかかるのは言うまでもありません。会サポ!の場合税務顧問料は年間33万円 (月々¥27,500×12か月/決算料・記帳代行料込)と格安ですが、それでも個人事業で自分で確定申告することに比べたらコスト増であることは確かです。

副業サラリーマンが会社設立をする際の心得・注意点

会社に勤めながら会社の設立を行うためには、本業とのバランスが大切になります。たとえば、会社の設立に重心をかけすぎると本業のパフォーマンスが低下してしまう恐れがあります。そのため、意識して本業の割合を多く保つ努力も必要です。また、本業と副業の両立に疲れてしまって、成し遂げたかったことが中途半端な状態で終わってしまうという最悪の結果も考えられます。こういった事態を避けるためにも、時間だけがズルズルと経過することがないように、意識して本業と副業のバランスをとることが大切なのです。なお、副業を廃業するにも手間と費用がかかるため、中途半端な気持ちで会社設立に踏み切ることだけは控えなければいけません。

会社設立をする流れ

会社設立には一連の流れがあります。ここでは、基本的な流れについて紹介します。

①事前準備として基本事項を決定する

事前準備としての基本事項は商号(会社名)・事業目的・本店所在地の決定です。商号は自分の姓名や地名、または事業内容や好きな言葉などでもかまいません。ただし、使用不可の文字もあるため事前に法務局で確認しておくと安心です。事業目的は「不動産賃貸業」や「コンピューターソフトの開発・販売業」といったように、事業内容を簡潔に表した事業名のことです。また、本店所在地とは事務所や店舗の住所のことです。これら基本事項は法務局に登記することで正式に認められます。

次に印鑑を作成します。印鑑は代表印・銀行印・角印の3種類が必要です。代表印とは、会社を代表する経営者が対外的に使用する印鑑のことで、設立登記時に法務局へ登録します。銀行印は取引のある金融機関に印影届をしているハンコのことです。また、角印は押印した際の印影が四角い印鑑のことで、会社では認印として日常的に使われています。

②定款を作成し公証役場で認証を受ける

次に会社の基本的なルールを定めた定款を作成して公証役場で認証を受けます。定款の申請には書面申請とオンライン申請があります。申請書は法務局のホームページでダウンロードできますが、インターネット上で入手できるテンプレートを利用すれば、必要事項を入力するだけで簡単に定款が作成できて便利です。なお、電子定款であれば手続きのすべてをオンラインで完結できますが、利用するにはICカードリーダライタ・マイナンバーカード・電子証明書などが必要です。

作成した定款は記載内容漏れや誤字脱字がないかを確認してもらうために、本店所在地の都道府県を管轄する法務局所属の公証役場にFAXか郵送、またはオンラインで送ります。内容の確認が終わると、認証を受けるために会社設立発起人全員で公証役場に赴きます。定款認証に必要な費用は電子認証で約5万円(ICカードリーダライタ代は除く)、印紙代が必要な紙認証の場合は約9万円です。

③資本金を払う

定款認証を終えたら、次は資本金を払い込みます。資本金の払込先は代表者や発起人の口座です。法人化は資本金1円から行えます。ただし、社会的な信用を考えると1円で会社を設立するのは控えたほうが賢明で、最低でも初期に必要な50万円程度を目安にしておくと良いでしょう。なお、払い込みが終了した後は必ず通帳のコピーをとり、払い込みを受けた金額と日付や代表者名などを記載した「資本金の払い込みがあったことを証する書面」を作成します。これは、設立時の代表取締役などが、出資者からの全額出資が完了したことを確認・証明するための書面です。登記申請の際にも必要な書面のため、忘れることなく必ず作成しておきましょう。

④登記書類をそろえる

資本金を払い込んだら、次は登記申請に必要な書類を準備します。登記申請に必要な書類は、登記申請書・定款・資本金の払い込みがあったことを証する書面・発起人(代表社員)決定書・役員の就任承諾書・役員の印鑑証明書・調査報告書・財産引継書・資本金の額の計上に関する証明書・OCR用申請用紙またはCD-R・印鑑届出書といった計11種類の書類です。これらの書類を1から自分でそろえるのは大変なので、インターネット上のテンプレート用いることを推奨します。なお、印鑑証明書は代表者が住民登録をしている市区町村役場で取得することになります。登登記申請で起こりがちなのは書類の抜け漏れです。用意する書類の種類が多いことが原因ですが、二度手間にならないためにも何度も確認して抜け漏れがないか気をつけることが大切です。

⑤登記申請をする

必要な書類を用意したら、窓口申請かオンライン申請のどちらかを選択して登記申請を行います。窓口申請の場合は印鑑届出書以外をホチキスで綴じて提出します。印鑑証明書がA4サイズでない場合は、A4サイズの白紙に貼り付けた上で綴じることが必要です。また、登記申請は資本金の払い込みから2週間以内に行わなければいけません。なお、オンライン申請(商業法人登記のみ)の場合は、申請用総合ソフトで作成した申請書に各種書類情報を添付して送信します。申請には電子証明書が必要ですが、手続きのすべてをオンラインで完結できるため窓口に赴く労力を軽減することができます。窓口・オンラインともに申請から1週間ほどで登記が受理され、費用は20万円程度です。

⑥各所への届け出

登記申請を終えたら税務関係の届け出に移ります。税務署に法人設立届出書と青色申告の承認申請書を提出します。法人設立届出書は商号や本店所在地といった、会社に関する基本的な情報を税務署に知らせるための書類です。登記事項証明書・定款のコピー・株主か社員の名簿・設立時の貸借対照表を添付して提出します。また、従業員がいる場合には、給与支払い事務所等の開設届出書と源泉所得税の納期の特例の承認に関する申請書なども提出する必要があります。

ほかにも、都道府県税事務所と市町村役場に法人設立届出書の提出が必要です。都道府県や市区町村では、この届出書をもとに法人住民税や事業税に関する事務を行います。なお、東京23区内に本店所在地がある場合は、都が窓口のため都税事務所に提出します。そのため、区役所への届け出は不要です。

税務署への法人設立届出書は会社設立日から2カ月以内、都税事務所への提出は事業開始日から15日以内に提出することが必要です。それぞれ期限が異なっているので設立後も忙しい日々が続きますが、それぞれの加入期限を確認して忘れずに届け出ることが大切です。

会サポ!のフルサポートパックなら全てバックアップ

フルサポートパックは会社設立に必要な①~⑥をすべてバックアップ!司法書士や税理士がすべて代行します。

株式会社なら設立時¥143,000 税務顧問料¥330,000/年(月々¥27,500×12か月)ですべてバックアップ!