労災保険とは?わかりやすく図で解説!補償内容・金額・請求方法は

労災保険とは、通勤途中または、業務上における、ケガや病気などによって、働くことが困難になった労働者の生活を守り、療養費などを補償する制度です。

万が一、労働者が死亡した場合には、給付金により遺族の生活を支援します。

仕事に関係のあることで、ケガをした場合に、治療費などが補償されるということについては、何となく理解している人は多いでしょう。

しかし、実際に、労災保険で治療費などが補償されたことのある人は、意外にも少ないのではないでしょうか?

そのため、実際に労働保険とは何かをわかりやすく理解できている人は少なく、どれくらいの金額がどのくらいの期間補償され、どうやって請求すれば良いのかというのは、あまり知られていません。

そこで、ここでは、労災保険とは何かをわかりやすく図を用いて解説いたします。

また、実際に会社側で対応しなければいけなくなった場合や、補償を受けることになった場合にも、どのように請求等を行えば良いのかを理解できるようにお伝えいたします。

目次

労災保険とはどのような制度なのか

労災保険とは、どのような制度なのでしょうか。

加入対象や適用対象について見ていきたいと思います。

労災保険の加入者は?

労災保険とは、雇用保険と合わせて、労働保険と呼ばれているものです。

雇用保険は、事業所の種別に応じた保険料率を、事業主と労働者が、決められた負担割合を支払うものとなっています。

それに対して、労働保険は、事業主のみが負担するものとなっています。

労災保険は、労働者が1人でもいれば強制加入となります。

また、この労働者とは、事業主や役員以外であれば、正社員、アルバイト、パートなど雇用形態や勤務日数・時間を問いません。

労災が起こった場合、事業主は、労働基準法により補償責任を負います。

しかし、労災保険に加入している場合には、労災保険の給付が行われることになり、事業主は労働基準法上の補償責任が免除されます。

労災が発生した場合には、事業主は労働基準監督署へ報告し、労災の認定をしてもらう必要があります。

報告をしなかったり、虚偽の報告をした場合には、刑事責任が問われることがあるほか、刑法上の業務上過失致死傷罪等に問われることがあります。

労災保険の適用対象は?

(厚生労働省ホームページより引用)

(厚生労働省ホームページより引用)

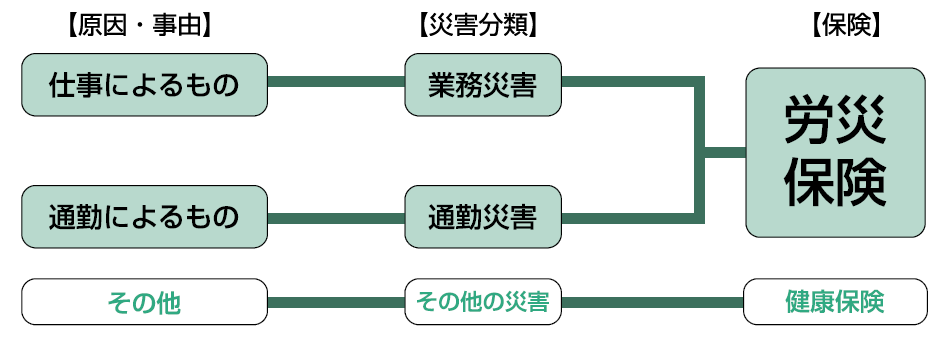

労災保険は、業務中の事故などが原因で、労働者が病気やケガをした場合に保障してくれる制度ですが、業務と傷病等との間に一定の因果関係があり、それによって、労働者が負傷や疾病、死亡した場合を業務災害と呼びます。

それでは、この業務災害の範囲を見ていきたいと思います。

業務災害とは?

業務災害とは、業務上において、ケガなどをした場合や病気などにかかった場合を言います。

それぞれを業務上の負傷と業務上の疾病に分けてみていきたいと思います。

業務上の負傷

業務上の負傷とは以下の場合を言います。

- 事業主の支配・管理下で業務に従事している場合

- 事業主の支配・管理下にあるが業務に従事していない場合

- 事業主の支配下にあるが、管理下を離れて業務に従事している場合

休憩中などであっても、事業主の支配・管理下にある場合の負傷は、業務上の負傷に該当します。

しかし、私的行為や故意に災害を発生させた場合には、該当しないという意味になります。

業務上の疾病

業務上の疾病とは以下の場合を言います。

- 労働の場に有害因子が存在していること

- 健康障害を起こしうるほどの有害因子にさらされたこと

- 発症の経過および病態が医学的にみて妥当であること

業務上の疾病とは、労働者が事業主の支配下にある状態で発症したかどうかではなく、事業主の支配下にある状態において、有害因子にさらされたことによって発症した疾病かどうかが基準となります。

通勤災害とは?

通勤災害とは、通勤によって、労働者が傷病等を被ることを言います。

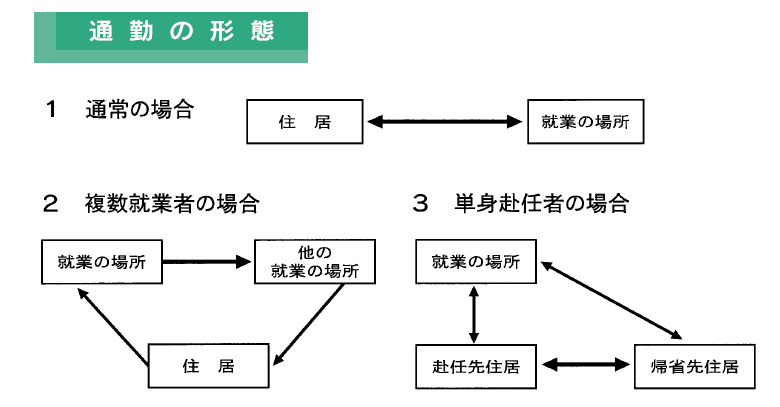

この場合の通勤とは、以下を意味します。

(厚生労働省ホームページより引用)

(厚生労働省ホームページより引用)

- 就業に関し、住居と就業の場所との間の往復

- 就業の場所から他の就業の場所への移動

- 単身赴任先住居と帰省先住居との間の移動

通勤災害とは、これらを合理的な経路および方法で行うことをいい、業務の性質を有しないことが条件となります。

業務の性質を有するというのは、休日出勤などの場合ですが、この場合は、通勤災害ではなく業務災害になります。

厚生労働省ホームページより引用)

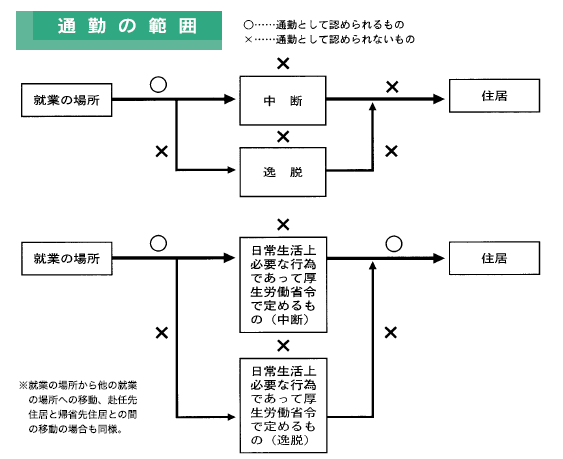

移動の経路を逸脱し、または中断した場合には、通勤と認められませんが、通勤途中に経路近くの公衆トイレを使用したり、ジュースなどを購入するのは構いません。

通勤途中で映画館に入ったり、飲酒するなどは移動の経路の逸脱と判断されます。

労災保険の補償内容・請求方法について

それでは、労災認定された場合の、休業補償給付、休業給付についてみていきましょう。

名称がややこしいのですが、業務災害による給付は「〇〇補償給付」、通勤災害による給付は「〇〇給付」と呼ばれます。

労災保険の補償内容

労災の内容に応じて、以下のように補償内容が異なります。

| 対象 | 保険給付 | 特別支給金 |

| 労災によるケガや病気で療養するとき | 必要な療養の給付 | |

| 労災によるケガや病気で休むため給料がでないとき | 休業4日目から、1日につき給付基礎日額の60%相当給付 | 休業4日目から、1日につき給付基礎日額の20%相当支給 |

| 労災により障害が残ったとき | 障害の程度に応じ給付 | 障害の程度に応じ支給 |

| 労災により死亡したとき | 遺族の数等に応じ給付 | 遺族の数等に応じ支給 |

| 労災で死亡した人の葬儀を行うとき | 315,000円に給付基礎日額30日分を加えた額を給付 | |

| 労災から1年半以上過ぎても治っていない場合など | 障害の程度に応じ給付 | 障害の程度に応じ支給 |

| 一定条件に該当する障害がある人で、介護を受けている場合 | 常時介護の場合は介護費用を給付 親族等により介護や臨時介護の場合は基準あり | |

| 定期健康診断で、一定条件に該当するとき | 二次健康診断および特定保健指導の給付 |

労災保険の請求方法

請求の際に使用する証明書は、給付の対象や内容に異なります。

しかし、労働者は事業主から証明を受ける必要があることには変わりありません。

また、労災が起きた場合、労災かどうかの判断を行うのも、書類の提出先となるのも労働基準監督署となります。

会社がスムーズに対応してくれればよいのですが、労災隠しをしようとしたり、手続きを行ってくれないなど、疑問がある場合には、労働基準監督曽に相談するのが良いです。

労災の対応は適切に行いましょう!

会社側の労災隠しは、50万円以下の罰金となります。

労災が起こることは、会社としては、不運であり、良いことではありません。

しかし、労災自体への損害補填は、基本的には、労災保険から行われ、会社が負担するわけではないので、適切に労働者に対して、対応を行うことが重要です。

原則、労災保険は、事業主は加入できませんが、特別加入制度というものを利用した場合には、条件によって、加入することができます。

このように、勤務中のリスクを避けられるように、事業主も利用できる場合には利用したほうが良いですよね。