年末調整とは?わかりやすく解説!対象や会社の手続きの流れ2022

年末の時期になると、年末調整という言葉を耳にする機会が多くなるのではないでしょうか。

しかし、年末調整とはどのようなものなのかというのは、なかなかわかりやすくはありませんよね^^;

なんとなく、年末になると、書類を会社に提出し、多めに徴収された税金が還付されるものだという程度の認識の人も多いのではないでしょうか。

会社で経理や労務を担当されていても、年末調整とは、どのような人が対象となり、どのような書類を提出する必要があるのかなど、くわしく理解できていない人もいるかもしれません。

そこで、ここでは、年末調整とは、どのようなものなのかをわかりやすく見ていきたいと思います。

目次

年末調整とは何をするためのもの?

そもそも、年末調整とは、年末に何を調整するものなのかというと、1年を通じて、会社から天引きされた所得税の額を調整するためのものとなります。

なぜ年末調整を行う必要があるのか?

それでは、なぜ、毎月給与から天引きされている所得税を、年末に調整する必要があるのかについて、見ていきたいと思います。

会社では、毎月の給与から、源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収を行います。

ただし、基本的には、年間に納めなければいけない所得税額と、源泉徴収される年間の所得税額は、一致しないのが通常となります。

一致しない理由は、人によって異なりますが、以下のようなことが理由となります。

- 年度途中で給与の額が変動するため

- 年度途中で所得税の控除対象となる扶養親族の数に変動する場合あるため

- 生命保険料や地震保険料の控除などは、年末調整の際に控除することとされているため

1年間の給与総額が確定する年末に、実際に納める必要のある税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収、または、還付し精算することになっています。

年末調整の対象者は?

年末調整は、原則として、給与の支払者に給与所得者の扶養控除等(異動)申告書を提出している人について行います。

年末調整の対象となる人

年末調整の対象となるのは、以下のいずれかに該当する人となります。

- 1年を通じて勤務している人

- 年の中途で就職し、年末まで勤務している人

- 年の中途で退職した人のうち、次の人

①死亡により退職した人

②著しい心身の障害のため退職した人で、その退職の時期からみて、本年中に再就職ができないと見込まれる人

③12月中に支給期の到来する給与の支払を受けた後に退職した人

④いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人

(退職後本年中に他の勤務先等から給与の支払を受けると見込まれる場合を除きます。) - 年の中途で、海外の支店へ転勤したことなどの理由により、非居住者となった人(非居住者とは、国内に住所も1年以上の居所も有しない人をいいます。)

年末調整の対象とならない人

年末調整の対象とならないのは、以下のいずれかに該当する人の場合です。

- 本年中の主たる給与の収入金額が2,000万円を超える人

- 災害により被害を受けて、「災害被害者に対する租税の減免、徴収猶予等に関する法律」の規定により、本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予又は還付を受けた人

- 2か所以上から給与の支払を受けている人で、他の給与の支払者に扶養控除等(異動)申告書を提出している人や、年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人(月額表又は日額表の乙欄適用者)

- 年の中途で退職した人で、上記の「3.」に該当 しない人

- 非居住者

- 継続して同一の雇用主に雇用されないいわゆる日雇労働者など(日額表の丙欄適用者)

年末調整と確定申告の違いは?

また、同じような言葉として、確定申告というものを耳にしますが、年末調整と確定申告とはどう違うのでしょうか。

年末調整は、年間の最後の給与の支払い時に、徴収した所得税と支払うべき所得税の過不足を、従業員が提出した書類をもとに、事業主や会社側が、正しく計算し直すというものになります。

これに対して、確定申告というのは、個人事業主や副業をしている会社員が行うものとなります。

自分の年間の所得や、所得税額を計算して、翌年の2月16日~3月15日の間に税務署に確定申告書を提出して行います。

簡単にいうと、所得税額の調整を、会社を通じて行うのが、年末調整、自分自身で行うのが、確定申告ということになります。

会社での年末調整の手続きは?

それでは、具体的に、会社においては、どのように年末調整を行えば良いのでしょうか。

スケジュールや提出書類、手続き内容について、くわしく見ていきたいと思います。

年末調整のためのスケジュールは?

以下は、一般的な年末調整に関するスケジュールとなります。

会社の規模が大きい場合には、10月末から準備を始めたほうが良いかもしれません。

| 時期 | やるべきこと |

| 11月中 | ・年内に支払う給与額の確定 ・従業員からの必要書類の提出 |

| 12月上旬 | 年末調整の計算 |

| 1月20日まで | 源泉所得税の納付 |

| 1月末まで | ・税務署へ「源泉徴収票」を提出 ・該当の市区町村へ「給与支払い報告書」の提出 |

上記がおおよその目安となりますが、最終的には、1月10日の納付と1月末の提出に遅れないように注意が必要となります。

年末調整における必要書類は?

年末調整を行う際に、必要となる書類は以下となります。

- 給与所得者の扶養控除等申告書

- 給与所得者の保険料控除申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の住宅借入金等特別控除申告書

それぞれについて、くわしく見ていきたいと思います。

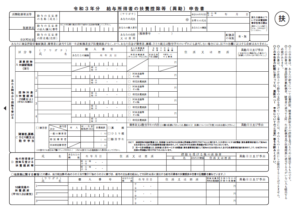

給与所得者の扶養控除等申告書

基本的に、この書類は、年末調整を行うすべての人が提出するものとなります。

右上に「扶」と書かれたものです。

この書類を提出することで、以下のような、人に関する控除を受けることができます。

- 扶養控除

- 障害者控除

- 勤労学生控除

- 寡婦(夫)控除

この書類には、基本的に、証明書などの添付書類は必要ありません。

ただし、アルバイトの学生などで、年収103万円~130万円以下の人が、勤労学生控除を受ける場合には、在学中であることを証明するために学生証のコピーが必要となります。

また、年度途中で転職してきた従業員に関しては、前の勤務先の会社などで、退職までの源泉徴収票が必要となります。

そのため、転職者には、早めに源泉徴収票を取り寄せるように伝えておくと良いでしょう。

また、掛け持ちでアルバイトをしている場合などには、メインで働いている会社にのみ提出することになりますので、この点にも注意が必要です。

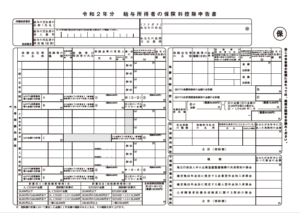

給与所得者の保険料控除申告書

生命保険などの保険に加入している場合には、年末調整の際に、給与所得者の保険料控除申告書という書類を提出することで、控除を受けることができます。

右上に「保」と書かれたものです。

控除の対象となる保険は以下となります。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

この書類には、保険料の支払いを証明するために、生命保険会社や厚生労働省などが発行した証明書を添付する必要があります。

添付された書類と照らし合わせて、保険料の控除額の計算を行います。

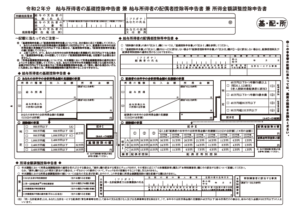

給与所得者の配偶者控除等申告書

この書類は、年末調整において、配偶者控除・配偶者特別控除を受けるための書類です。

右上に「基・配・所」と書かれているものです。

配偶者の年収によって控除額が変わりますので、配偶者の年収を正確に記入する必要があります。

給与所得者の住宅借入金等特別控除申告書

年末調整の際に、住宅ローン控除(住宅借入金等特別控除)をうけるために必要となる書類です。

この書類は、住宅ローンを組んだ年に確定申告した人に対して、税務署から交付されます。

また、この書類には、金融機関から発行される住宅ローンの残高証明書を添付する必要があります。

住宅ローン控除を初めて受ける年に関しては、自分自身で確定申告を行う必要があります。

2年目以降は、年末調整で控除を受けることが可能となります。

会社が行う年末調整の手続きは?

それでは、従業員から、上記の書類を提出してもらった後、会社においては、どのように手続きを行えば良いのでしょうか。

年末調整の計算

会社では、従業員から、年末調整に必要な書類を回収するとともに、賞与と12月分の給与を確定します。

その後、年末調整の計算を行います。

給与計算の際に作成している賃金台帳をもとに、源泉徴収簿に転記し、正しい所得税の年税額を算出します。

所得税を計算し直した結果、正しい年間の所得税額が、1年間、給与から天引きしてきた源泉所得税の合計額より少ない場合は還付、多ければ徴収を行います。

従業員への還付または徴収

正しい所得税の年間税額を計算し直した後には、各従業員に、還付、または、徴収を行います。

会社からすると、還付の場合には、損した気分になり、従業員の立場からは、得した気分になります(^^)

しかし、本来、多くもらい過ぎたものを返してもらっているだけなので、損も得もありません。

所得税の計算と、還付、または、徴収は、年内に行っておきます。

源泉徴収票の作成と提出

正しい所得税額の計算を行った後は、従業員ごとの源泉徴収票を作成します。

源泉徴収票は、本人交付用・税務署提出用・市町村提出用の3枚を作成する必要があります。

1枚は、各従業員に配布します。

また、作成したうちの1枚は、給与支払報告書として、それぞれの従業員の住所地の市区町村役場に、1月31日までに提出しなければいけません。

残りの1枚は、1月31日までに税務署に提出します。

年末調整の準備は早めに行いましょう!

年末調整などの業務は、会社にとって、複雑で面倒くさい内容となります。

そのため、手続きなどを後回しにしてしまいがちです^^;

しかし、翌年を気持ちよく迎えるためには、きちんと年内に手続きを終わらせておく必要があります。

また、各従業員には、もらい過ぎたり足りなかったりした分の所得税の還付や徴収を行う必要があります。

さらに、翌年の1月末までに、税務署と各市区町村への提出書類があるなど、段取りよく行わなければ、いけませんので、なるべく早めから準備を行い、早めに終わらせてしまうのが良いでしょう。