源泉所得税徴収高計算書・納付書書き方!人員・税理士等の報酬・元号

会社など、従業員を雇用して、給料を支払っている場合には、その給料から所定の方法で計算した所得税を控除して、税務署に納める必要があります。

このように、会社が、従業員の給料から税金を天引きして、代わりに納付することを、源泉徴収制度と言います。

この際に使用する書式を、給与所得・退職所得等の所得税徴収高計算書と言います。

この納付書には、給料だけでなく、支払った人員の数、税理士等の報酬などの記載が必要で、少しややこしいものとなります。

ここでは、給与所得・退職所得等の所得税徴収高計算書・納付書の書き方を、人員・税理士等の報酬など記入例とともに見て行きたいと思います。

目次

給与所得・退職所得等の所得税徴収高計算書には4種類ある?

源泉所得税を納めるために源泉徴収の納付書を使用しますが、これを「所得税徴収高計算書」と呼びます。

実は、この納付書には、4種類あるのです。

- 給与所得・退職所得等の所得税徴収高計算書(一般分)

- 給与所得・退職所得等の所得税徴収高計算書(納期特例分)

- 報酬・料金等の所得税徴収高計算書

- 非居住者・外国法人の所得についての所得税徴収高計算書

この4種類について、それぞれ見ていきましょう。

給与所得・退職所得等の所得税徴収高計算書(一般分)

こちらが基本的な書式となり、毎月、納付するものです。

給料や賞与など、源泉徴収の対象となる支払いを行った場合に、その支払った月の翌月10日までに、1ヶ月間に天引きした所得税の合計額を納付することになります。

給与所得・退職所得等の所得税徴収高計算書(納期特例分)

こちらは、源泉所得税の納期の特例と呼ばれるもので、半年ごとに納付する書式です。

常時給与の支払いを行う従業員、役員の人数が10名未満の場合は、税務署に申請することにより、1月から6月に支払った分を7月10日までに、7月から12月に支払った分を翌年1月20日までに納付することが可能です。

報酬・料金等の所得税徴収高計算書

こちらは、原稿料や講演料、デザイナーへの報酬、契約金、賞金などについて源泉徴収した源泉所得税を納付する場合に使います。

こちらは、源泉所得税の納期の特例を受けている場合でも、その月の分を翌月の10日までに納付しなければいけません。

非居住者・外国法人の所得についての所得税徴収高計算書

こちらは、非居住者や外国法人の所得などについて源泉徴収した源泉所得税を納付する場合に使います。

こちらも、源泉所得税の納期の特例を受けていても、その月の分を翌月の10日までに納付しなければいけません。

このように4種類ありますが、たいていの会社で使用するのは、上記のうちの、最初の2つのうちのいずれかではないでしょうか。

所得税徴収高計算書・納付書の書き方

基本的には、上記の3つは書き方は同じです。

一番困るのは、納期の特例を受けている、従業員と役員10名未満の会社ではないでしょうか。

規模が大きくなるにつれて、経理や総務など、専門の担当者がいたり、税理士などに委託している可能性が高くなります。

しかし、小規模になると、何かの業務と兼務していたり、経営者の方が担当していたりしていて、半年に一回のことなので、毎回よくわからずにやっている可能性も考えられますよね(^^;

特に、1月から6月分の7月10日が期限の納付書の記入の際には、労働保険料の年度更新や、算定基礎届の提出など、3つが重なり非常に大変な時期となります。

ここでは、給与所得・退職所得等の所得税徴収高計算書(納期特例分)を例として書き方を記入例とともに見ていきたいと思います。

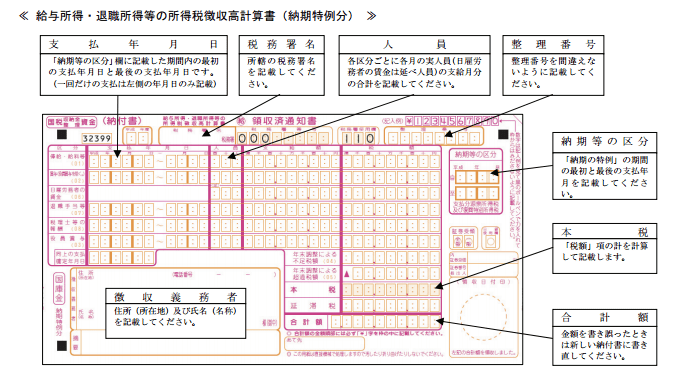

支払年月日

期間内の最初の支払い年月日と最後の支払い年月日を記入します。

令和02年01月25日~令和02年06月25日

といったように記載します。

一回だけの支払いは左側の年月日のみ記載すればよいです。

また、給与以外に税理士等に報酬を支払っている場合もあるかと思います。

税理士等への報酬への源泉徴収すべき税額は100万円以下10.21%、100万円超は20.42%となります。

支払い年月日は左に令和02年02月10日と記載します。

人員は1回のみなので1と記載。

支給額は10万円に消費税を足した11万円と記載します。

税額は10万円の10,21%の10,210円と記載します。

税務署名

所轄の税務署名を記載します。

人員

各区分ごとに各月の実人数を記載します。

3人×6ヶ月で18人と記載します。

整理番号

税務署から送られてきた場合には印字されています。

納期等の区分

「納期の特例」の期間の最初と最後の支払い年月を記載します。

自 02年01月

至 02年06月

となります。

本税

税額の項を計算して記載します。

合計額

合計金額を記載します。

以上で正しい納付書が完成です。

万が一、書き損じてしまった場合には、新しい用紙をもらうことが可能です。

源泉所得税の納税は遅れずに行いましょう!

源泉所得税の納付は、基本的には、毎月10日です。

納期の特例を受けている場合は、7月10日と1月20日です。

しかし、年に2回しか納付していない場合は、書き方がわからなくなってしまいがちなので、書き方は、こちらの記事を参考にしてください。

源泉所得税は、納付が1日でも遅れるとペナルティがありますので注意が必要です。

書き方を参考に、納付が遅れないように行いましょう!