源泉所得税とは?わかりやすく簡単に解説!報酬に対する計算方法

源泉所得税とは何のことでしょうか。

耳にしたことのある人も多いかと思いますが、正確に理解できているかというと難しいですよね^^;

また、そもそも所得税とはどう違うのでしょうか。

所得税は、何となく、給料明細を見ると、給料から社会保険などいろいろなものと一緒に、天引きされているお金のうちの一つだという認識のある人も多いのではないでしょうか。

毎月毎月、総支給額からいろいろとたくさん天引きされているというイメージを持っている人も多いかと思います。

また、源泉徴収という言葉をよく耳にするかと思いますが、これも関係ありそうですが、何を意味しているのでしょうか。

このような税金などに関する仕組みって、わかりやすくはなく、簡単には理解できないものが多いですよね^^;

そこで、ここでは、源泉所得税とは何かをわかりやすく簡単に理解してもらえるように、解説いたします。

目次

源泉所得税とは何のこと?

源泉徴収とは、事業主が従業員の年間の所得にかかる税金を、給料から天引きすることをいいます。

従業員を雇用し、給料を支払う事業主であれば、必ず行わなければいけません。

この天引きされた所得税を、事業主が代わりに国に納付するものが、源泉所得税と呼ばれるものです。

なお、事業開始後、最初に従業員を雇った場合には、その日から1ヵ月以内に所轄の税務署に「給与支払事務所等の開設・移転・廃止届出書」というものを提出し、給与から所得税を控除するように定められています。

源泉徴収は何のために?

それでは、なぜ源泉徴収という方式が行われるのでしょうか。

本来、所得税の金額は、1年間の収入に対しての税金であり、その年の年収は年末の12月31日にならないとわかりません。

そして、もし、年末に一括で1年分の税金を納めるとなると、金額的な負担が大きくなってしまいますよね。

この負担を軽減するために、毎月、所得税を納付する制度となっているのです。

しかし、この毎月、所得税を納付するという作業を個人で行うと、個人の作業負担も税務署の作業負担も莫大になってしまうため、給料から天引きし、事業主が代わりに納付することとなったのです。

この制度は、国にとっては、給料からの天引きとなり、確実に税金を徴収することができるというメリットがあります。

会社側は、基本的には、毎月の給料から天引きした源泉所得税を、給与所得・退職所得等の所得税徴収高計算書という納付書を用いて、翌月の10日までに納付することとなります。

また、従業員と役員の合計が10名未満の事業所の場合は、納期の特例という申請を行えば、毎月ではなく、半年に1回、7月と1月に納付することも可能です。

また、事業主は、この源泉所得税の納付を期限内に納付を行わないと罰則があるので注意が必要です。

源泉徴収の対象・範囲は?

源泉徴収されるものついては、給与だけでなく、個人が支払を受ける報酬についても徴収されます。

その報酬の範囲については、以下のようにたくさんの種類のものがあります。

- 原稿料や講演料など

- 弁護士、公認会計士、税理士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手などのプロスポーツ選手、モデルや外交員などに支払う報酬・料金

- 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

- ホテルなどで行われる宴会等において、客に対して接待等を行うコンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

それでは、これらの源泉徴収される所得税ですが、どのように計算を行うのでしょうか。

源泉所得税の計算方法は?

給料から天引きされている、源泉所得税ですが、どのように計算されているのかを見ていきたいと思います。

毎年、国税庁で源泉徴収税額表が公表されていますが、これを使用して源泉徴収される金額を算出します。

給与の総支給額から社会保険料等を引いた額を基準に表と照らし合わせます。

その際には、扶養親族等の数によって、所得税の金額が異なるので注意が必要です。

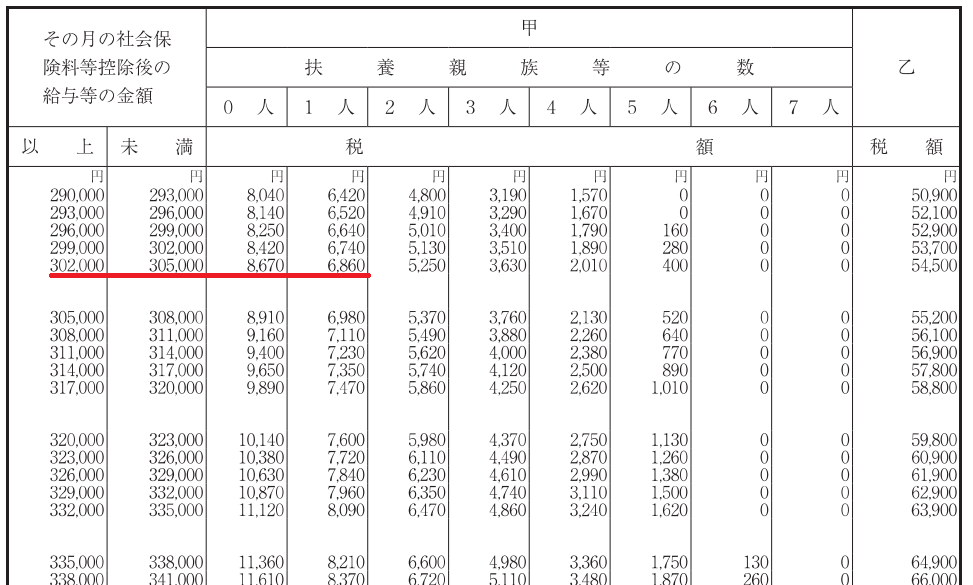

(国税庁の源泉徴収税額表の令和2年分の抜粋)

例)給与の総支給額:360,000円で扶養家族が1人の場合

総支給額360,000円-社会保険料等55,476円=304,524円

給与の総支給額360,000円から社会保険料等の55,476円を引いた控除後の支給額は、304,524円となります。

この場合は、上記の表と照らし合わせると、規準となる給与が302,000円~305,000円の箇所となります。

そこの欄の、扶養家族が1人のところとなるので、所得税は6,860円となります。

このように表にあてはめるだけなので、計算は簡単ですね。

毎月の源泉徴収では、実際よりも多く税金が引かれてしまっているといったこともありえます。

しかし、そのような場合でも、年末調整の際には、税金の過不足が調整されますので、安心です。

年末調整のときに、源泉徴収票と一緒に、少し現金が戻ってきて、ちょっとラッキーな気持ちになるやつですよね笑

ご自身の源泉所得税はいくらくらいでしょうか?

所得税という言葉自体はなじみがあるかと思いますし、ご自身がいくらかは毎月支払っているという意識もあるかもしれません。

しかし、実際にどの程度払っているのかというのはあまりわかっていなかったり、意識していなかったりする人も多いかと思います。

また、扶養家族がいるほうが、税金の面では優遇されているというのも、あらためて一覧表を見るとわかってきますよね。