給与所得者異動届出書の記入例・書き方!特別徴収・一括徴収の違いは

従業員が退職した際には、社会保険・雇用保険の手続き以外にも、住民税の手続きがあります。

退職後にやるべきことについては、リスト化するなどして、抜けや漏れのないようにしておくのをオススメします。

退職後の住民税の手続きとは、残っている分の住民税の支払いを、一括徴収するのか、普通徴収にするのか、新しい会社で特別徴収を継続するのかに分かれます。

このとき、会社側の手続きとしては、「給与所得者異動届出書」というものを、該当の退職者の市区町村に提出することになります。

このような手続きに関する書類は書き方が難しいので、記入例があればありがたいですよね。

そこで、ここでは、退職後の手続きのうち、給与所得者異動届出書の記入例・書き方についてみていきたいと思います。

目次

給与所得者異動届出書とは何?

住民税というのは、会社などで働いている場合は、原則、給与から控除され、会社が従業員のかわりに、各市区町村に納めるようになっています。

これを住民税の特別徴収といいます。

これに対して、普通徴収というのは、各自が自分で各市区町村に、銀行やコンビニなどで納税する方法をいいます。

しかし、現在では、地方税法によって、給与所得者については原則、特別徴収を行うこととなっています。

そのため、特別徴収されている従業員が退職した際には、これまで特別徴収していた住民税を、今後どのように扱うのかについての報告として、給与所得者異動届というものを会社から各市区町村に提出しなければいけません。

各市区町村によって、若干の違いはあるようですが、基本的には、大半のところでは、退職日の翌月10日までに提出するようになっています。

給与所得者異動届の書式は、毎年5月ごろに市区町村から送られてくる特別徴収の封筒の中に入っています。

また、各市区町村のホームページからもダウンロードすることができます。

提出は、郵送または窓口となります。

この書類の提出は、従業員の退職の際だけでなく、中途入社してきた場合にも、提出する必要があります。

給与所得者異動届出書記入例・書き方について

各市区町村によって、書式は若干異なりますが、たいていの記入内容は同じとなります。

ここでは、大阪市のものを例に書き方と記入例をご紹介いたします。

宛名

どこの市区町村長なのか、対象の市区町村を記入します。

提出年月日

提出年月日を記入します。

給与支払者(特別徴収義務者)

会社の所在地・名称・マイナンバーを記入します。

担当者

部署名・氏名・電話番号を記入します。

特別徴収指定番号・宛名番号

特別徴収指定番号・宛名番号は、毎年5月頃に市区町村から送られてきている「令和○年度 給与所得等に係る市民税・府民税 特別徴収税額の決定通知書(特別徴収義務者用)」という通知書類に記載されています。

給与所得者

氏名・新姓(変更がある場合)・生年月日・個人番号・住所について記入します。

(ア)特別徴収税額(年税額)

「令和○年度 給与所得等に係る市民税・府民税 特別徴収税額の決定通知書(特別徴収義務者用)」に記載されている、年税額を記入します。

(イ)徴収済税額

そのうち、退職までに納付済みの金額を記入します。

例えば、3月末で退職する場合は、2月給与分までが納付済みなので(毎月翌月10日納付)、「6」月分から「2」月分までと記入します。

そして、金額の欄には6月から2月までの税額の合計を記入します。

(ウ)未徴収税額(ア)-(イ)

まだ納付していない残りの期間と金額を記入します。

上記の例であれば、「3」月分から「5」月分まで と記入し、金額は3月から5月までの税額の合計を記入します。

異動年月日

退職日を記入します。

異動の事由

- 1 転勤・転籍

- 2 退職

- 3 死亡

- 4 休職

- 5 長欠

- 6 その他

- a.支払少額

- b.支払不定期

- c.上記以外

上記の中から、退職など異動の発生した事由を選びます。

異動後の未徴収税額の徴収方法

退職などにより、異動した後、未徴収の分の住民税をどのように徴収するのかを選びます。

- 特別徴収継続

- 一括徴収

- 普通徴収(本人が納付)

注釈に、「事業主および従業員の希望のみによる普通徴収への切替はできません。」とありますが、退職の時期により、いずれになるのかが決まっています。

1月1日から4月30日の場合

退職者の意思にかかわらず、給与又は退職手当等の支払いの際に一括して徴収しなければなりません。(地方税法第321条の5に規定)

6月1日から12月31日の場合

退職者から申出がある場合は、給与又は退職手当等の支払いの際に一括徴収することができます。

1月1日以降退職時までの給与支払額

1月以降の退職時までの給与支払額(通勤手当等を含む)の合計金額を記入します。

控除社会保険料額

1月以降、退職時までに控除した社会保険料(健保、年金、雇用保険料)の合計金額を記入します。

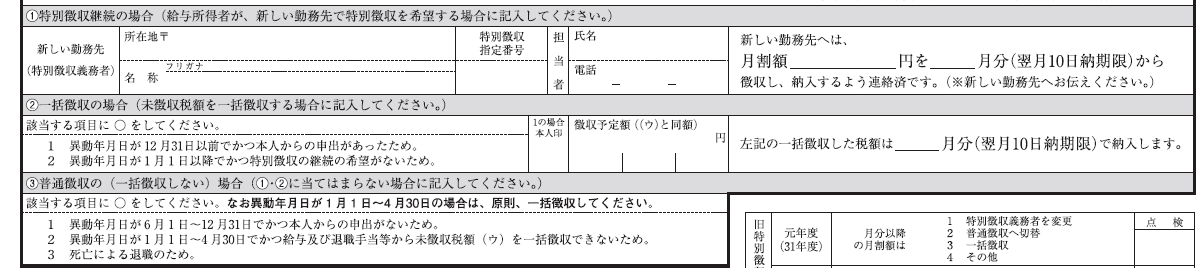

①特別徴収継続の場合

新しい勤務先(転職先)について記載します。

②一括徴収の場合

- 異動年月日が12月31日以前でかつ本人からの申出があったため

- 異動年月日が1月1日以降でかつ特別徴収の継続の希望がないため

いずれかに〇をつけます。

(ウ)に記載の残りの税額と何月に納税するのかを記入します。

③普通徴収の場合

- 異動年月日が6月1日~12月31日でかつ本人からの申出がないため。

- 異動年月日が1月1日~4月30日でかつ給与及び退職手当等から未徴収税額(ウ)を一括徴収できないため

- 死亡による退職のため。

一括徴収できない場合は、普通徴収となります。

これで正しい書類の完成となります。

添付書類などは必要なく、記入した1枚のみを退職者の市区町村提出すれば良いです。

提出は、退職の翌月10日までなので遅れないように注意が必要です。

給与所得者異動届出書の提出は遅れないように!

給与所得者異動届出書の提出は、退職の翌月10日までとなっています。

この書類の提出が遅れてしまうと、市区町村からすると、「会社が市民税の納入を滞納した」と判断されてしまう可能性があります。

会社は特別徴収を行っているという「特別徴収義務者」ですので、従業員の代わりに住民税を納める義務があります。

そのため、従業員個人の住民税であっても、納税が遅れてしまうと会社が滞納しているということになってしまうので、注意が必要です。

また、退職の手続きというのは非常に面倒です。

もしも、ご自身の会社で、頻繁に退職者が出ていて、離職率が高いのであれば、離職率を少しでも減らす工夫をするのも重要なのではないでしょうか。